Перечисление предпринимателями и организациями различных платежей в бюджет должно осуществляться с использованием специальных платежных поручений. Работа с ними должна происходить в соответствии с нормами законодательства России. На основе каких бланков необходимо формировать платежки? Каковы особенности заполнения соответствующих документов?

Какой бланк платежного поручения использовать?

В соответствии с законодательством РФ правила заполнения полей платежного поручения следует рассматривать в контексте работы с бланком, утвержденным Положением Банка России №383-П, которое было принято 19.06.2012 года. Заполнение рассматриваемого документа фирмами может осуществляться, в частности, при перечислении налогов в бюджет государства. Изучим, таким образом, порядок заполнения полей платежного поручения в случае, если «платежка» направляется в ФНС РФ.

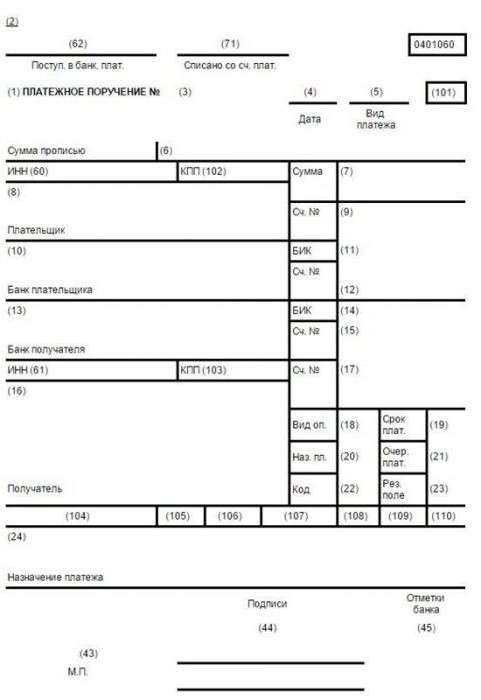

Поля 22 и 60

Вам будет интересно:Отчетность ФСС: форма, сроки и порядок сдачи. Отчетность в Фонды социального страхования: правила оформления

Вам будет интересно:Отчетность ФСС: форма, сроки и порядок сдачи. Отчетность в Фонды социального страхования: правила оформления

Вам будет интересно:Негосударственный пенсионный фонд электроэнергетики (некоммерческая организация): отзывы

Вам будет интересно:Негосударственный пенсионный фонд электроэнергетики (некоммерческая организация): отзывы

Работа с документом, о котором идет речь, начинается с заполнения полей, идентифицирующих плательщика. В числе таковых — Поле №60. В нем фиксируется ИНН налогоплательщика. Если платежку заполняет ИП, то соответствующий номер у него 12-значный. Первая и вторая цифры ИНН не должны быть представлены нулями.

Можно отметить, что при указании ИНН в платежке не требуется отражать уникальный идентификатор начисления, фиксируемый в поле 22. Он фиксируется, только если налог перечисляется в бюджет по требованию ФНС. При этом, если в платежке отражен УИН, то ИНН отражать в документе необязательно.

Поля 8 и 44

В числе тех полей, которые идентифицируют плательщика — 8 и 44. Если он — предприниматель, то в первом поле указываются его ФИО и адрес. Во втором проставляется подпись налогоплательщика.

Поле 101

Вам будет интересно:Должностная инструкция бухгалтера по расчету заработной платы: обязанности, права и ответственность

Вам будет интересно:Должностная инструкция бухгалтера по расчету заработной платы: обязанности, права и ответственность

Следующее поле, в котором фиксируются данные о плательщике — 101. Здесь отражается его статус — в соответствии с установленной законом классификацией. Так, если платежное поручение заполняет предприниматель, то он должен проставить в соответствующем поле код 09, если речь идет об уплате налога в бюджет. Однако, если перечисляется НДФЛ за работников с зарплаты, то в рассматриваемом поле отражается статус 02.

Поле 102

В поле 102 предприниматель должен проставить цифру 0. Это связано с тем, что в нем фиксируется КПП, который присваивается только юридическим лицам.

Поля 6 и 7

Следующая группа полей — те, в которых отражаются данные о платеже. Если рассматривать описание полей платежного поручения, то можно увидеть, что в поле №6 фиксируется сумма налога прописью, в поле №7 — цифрами. При этом соответствующие записи вносятся с заглавной буквы без сокращений, например, «Тридцать две тысячи рублей».

В случае если по предварительному расчету сумма выражается с копейками, то соответствующий показатель нужно округлить с учетом следующего правила: если в сумме менее 50 копеек, то она округляется до текущего рубля, если более — до следующего. Например, если предварительный расчет показывает 32 000 рублей 20 копеек налога, то в платежку вносится цифра 32 000 рублей. Если предварительно выходит 32 000 рублей 70 копеек, то в документе указывается другая сумма — 32 001 рубль.

Поле 12

В поле 12 отражается номер корреспондентского счета кредитно-финансовой организации, в которой у хозяйствующего субъекта открыт счет, и через который проводится платеж. Важно не ошибиться в нем, иначе есть вероятность неверного проведения транзакции.

Поля 18 и 21

Изучая то, где какие поля в платежном поручении заполняются, обязательно следует уделить внимание корректному заполнению полей 18 и 21. В первом фиксируется шифр документа. В случае если это платежное поручение, то ставится шифр 01. Важнейшее поле — 21, в котором отражается очередность платежа. В общем счете ставится код 5. Но в случае, если налог уплачивается по требованию ФНС, то следует ставить цифру 3.

Поле 104: нюансы

Вам будет интересно:"Лукойл-Гарант" - негосударственный пенсионный фонд. Отзывы, накопительная пенсия, рейтинг надежности, адреса

Вам будет интересно:"Лукойл-Гарант" - негосударственный пенсионный фонд. Отзывы, накопительная пенсия, рейтинг надежности, адреса

Очень внимательно стоит заполнять поле в платежном поручении 104. Рассмотрим нюансы работы с ним подробнее.

В поле в платежном поручении 104 указывается код бюджетной классификации платежа или КБК. Он состоит из 20 цифр, и для каждого платежа в бюджет установлен отдельный код.

Что будет, если в документе указать некорректный КБК? С точки зрения признания обязательства налогоплательщика по своевременному перечислению платежа в бюджет в платежке должны быть, прежде всего, указаны:

- номер счета Федерального казначейства;

- реквизиты кредитно-финансового учреждения, которое является получателем платежа.

Таким образом, если поле в платежном поручении 104 будет заполнено некорректно, то при условии, что указанные банковские реквизиты будут присутствовать в рассматриваемом документе, то ФНС будет не вправе выписывать предпринимателю штраф.

Однако, КБК — показатель, который определяет, прежде всего, принадлежность осуществляемого платежа. То есть, если поле в платежном поручении 104 будет некорректным, то платеж с высокой вероятностью не отразится в реестрах ФНС так, чтобы обязательства налогоплательщика считались полностью исполненными. Но, в принципе, возможна ситуация, при которой налоговая служба все же примет платеж. Таким образом, прежде чем предпринимать какие-либо действия, имеет смысл осуществить сверку расчетов по налогам с ФНС.

Если выяснится, что платеж все же не был принят ФНС, то предпринимателю необходимо уточнить его или же вернуть, а затем — вновь перечислить государству. Это зависит, прежде всего, от того, на какой уровень бюджета был зачислен осуществленный платеж. Если он — один и тот же, например, федеральный, то достаточно написать заявление в ФНС по установленной форме, в котором указать необходимые сведения о платеже. Если платеж был направлен на другой уровень бюджета, то придется возвращать его, а затем перечислять по корректным реквизитам.

Таким образом, поле 104 в платежном поручении — это важнейший реквизит с точки зрения фактического исполнения обязательств налогоплательщика перед бюджетом. В случае, если он будет указан некорректно, то, возможно, придется потратить время на исправление ошибки. Задача - как заполнить поле 104 в платежном поручении корректно, зависит, прежде всего, от того, имеются ли в распоряжении налогоплательщика верные КБК.

Как правило, самые актуальные КБК фиксируются в Приказе Минфина России №65н, принятом 1 июля 2013 года. Данный нормативный акт регулярно редактируется, и если какие-либо КБК меняются, то соответствующие изменения фиксируются в Приказе №65н.

Поле 105

Изучим специфику заполнения иных реквизитов платежных поручений. Так, в поле 105 указывается код ОКТМО. Он показывает то, в какое муниципальное образование платится налог. Его можно узнать в специальном классификаторе ОК 033-2013. Длина ОКТМО составляет 8-11 знаков. В случае, если ОКТМО, который определен предпринимателем, состоит из 8 знаков, то дописывать нули, чтобы его длина составила 11 символов, не требуется.

Можно отметить, что корректный ОКТМО можно найти и на сайте налоговой службы. Для этого нужно загрузить сайт ФНС, после — выбрать раздел «Электронные сервисы», затем — пункт «Узнай ОКТМО». После этого нужно указать регион и муниципалитет — сервис на основе введенных данных определит ОКТМО, который нужно будет зафиксировать в поле 105.

Поле 106

Следующий реквизит платежки — поле 106. В общем случае проставляется код ЗД. Но если платеж осуществляется в соответствии с распоряжением ФНС РФ, то фиксируется код ТР.

Поле 107

Другой важнейший реквизит, который содержит платежное поручение (расшифровка полей также включает его) фиксируется в поле 107. Речь идет о налоговом периоде. Например, если налог платится за 1 полугодие 2016 года, то ставится код КВ.02.2016. Так или иначе, соответствующий показатель должен состоять из 10 знаков. Первые 2 обозначают период уплаты налога — МС или месяц, КВ или квартал, полугодие или ПЛ, год или ГД. Затем ставится точка — 3-й знак, после указывается номер месяца, квартала, полугодия — они соответствуют 4 и 5 знакам. Далее следует 6-й знак, который представлен точкой. С 7 по 10 знак указывается год, за который осуществляется перечисление налога.

Поле 108

В данном поле фиксируется номер платежного поручения. В общем случае здесь должен проставляться 0. Но если налог уплачивается по требованию ФНС, то в соответствующем поле следует указывать номер документа, в соответствии с которым налоговая требует перечислить платеж в бюджет РФ.

Поле 109

В данном реквизите необходимо проставить дату документа. Однако он заполняется, только если налог перечисляется в бюджет на основании составленной декларации. Кроме того, плательщики УСН, перечисляющие аванс, должны фиксировать в рассматриваемом поле 0. В случае если налог перечисляется по декларации, то можно указать дату предоставления соответствующего документа в ФНС.

Поле 110

Данное поле в платежном документе в общем случае не заполняется. Можно отметить, что ранее в соответствующем реквизите фиксировался конкретный тип платежа — например, представленный пеней или процентами. Но сейчас платежное поручение — расшифровка полей его, приведенная в различных нормативных документах, подтверждает, это не должно обязательно содержать соответствующих сведений.

Поле 24

Следующий реквизит рассматриваемого документа — назначение платежа. Он указывается в поле 24. Здесь можно указать, что это авансовый платеж по налогу за такой-то период в рамках такой-то системы налогообложения.

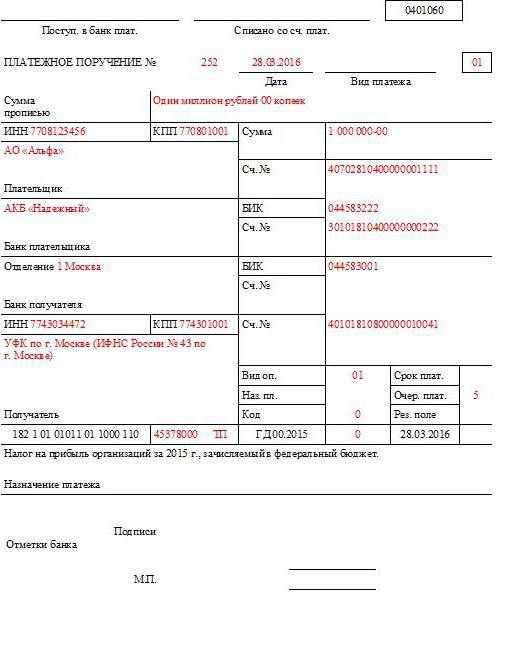

Как выглядит заполненный документ, на основании которого перечисляются налоги государству? Образец платежного поручения с полями — на картинке ниже.

Конечно, в случае если назначение платежа — иное, то и выглядеть он будет несколько по-другому. Но, так или иначе, любой образец платежного поручения с полями должен будет составляться на основе бланка, утвержденного Положением Банка России №383-П от 19.06.2012 года.

Резюме

Итак, мы рассмотрели специфику заполнения платежек — на примере документа, предоставляемого налогоплательщиком в банк при перечислении налога в ФНС. Все поля — 104, 110 в платежном поручении - заполняются с использованием бланка, утвержденного Банком России. Их содержание зависит от типа расчетов, а также от статуса плательщика.

В документе необходимо корректно отражать сведения о нем, непосредственно о платеже, его получателе, а также о кредитно-финансовых структурах, с участием которых осуществляется перечисление денежных средств.

Особое внимание стоит уделить заполнению реквизита 104, в котором указывается КБК по платежу. Если он будет некорректным, то орган власти, администрирующий поступления в бюджет, может не отразить в своих реестрах факт корректного исполнения налогоплательщиком соответствующего обязательства.

При неверном КБК может потребоваться повторить платеж с указанием верных реквизитов. В некоторых случаях может возникнуть необходимость во взаимодействии с администратором налога по поводу уточнения платежа в бюджет.