- Чем ипотека отличается от других видов кредита

- Что нужно для ипотеки на квартиру? Список документов

- Требования к заемщику

- Ипотека и материнский капитал

- Деньги в конверте при учете доходов - миф или реальность

- Какие еще расходы стоит учесть людям, которые хотят взять ипотеку

- Как выбрать квартиру

- Хотите взять ипотеку в Сбербанке

- У вас приобретена квартира в ипотеку? Что нужно знать

- Какие документы нужны продавцу квартиры по ипотеке

- Как подать заявку на ипотеку

- На что стоит обратить внимание

Задумались о покупке собственной квартиры? Подобрали подходящий вариант, но вам не хватает денежных средств? Или вы решили не вкладывать много личных сбережений, а воспользоваться услугой кредитования? Тогда ипотека – это то, что вам нужно! Что же это такое и чем она отличается от потребительского кредита.

Чем ипотека отличается от других видов кредита?

Самое главное отличие – процентная ставка. У ипотечных кредитов она намного ниже, чем у автокредитов, потребительских и т.д. И это объясняется очень просто. Как правило, люди берут ипотеки на довольно большие суммы, т.к. недвижимость стоит не дешево. А проценты по кредиту начисляются на всю сумму задолженности. И если бы по ипотеке была ставка такая же, как и по потребительскому кредиту, людям бы не хватило 1 жизни, чтобы выплачивать денежные средства по кредиту. И тогда бы этот долг перешел по наследству их детям. Потому что сумма переплат превысила бы сумму ипотеки в 3 или даже в 4 раза.

Вам будет интересно:"Среда" - жилой комплекс (Москва, Рязанский проспект): описание, цены, отзывы

Вам будет интересно:"Среда" - жилой комплекс (Москва, Рязанский проспект): описание, цены, отзывы

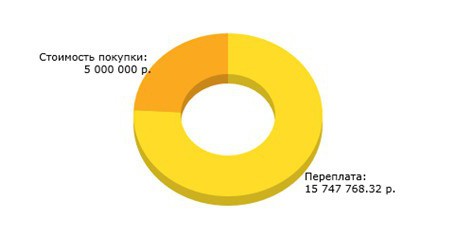

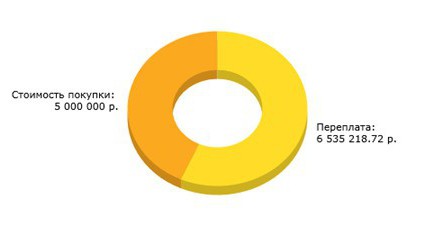

Для большей наглядности рассмотрим пример. Исходные данные: вы хотите купить квартиру в ипотеку за 5.000.000 рублей. Вы не готовы сделать первый взнос, но готовы платить по 86,5 тысяч рублей. Если бы ставка по ипотеке равнялась даже практически минимальной ставке по потребительскому кредиту, то вам бы пришлось 20 лет выплачивать деньги за ипотеку, и вы бы переплатили 315%, что эквивалентно 15,7 млн. рублей! То есть вы бы выплатили стоимость 4-х своих квартир!

Вам будет интересно:ЖК "Щеглово Парк": обзор, планировка, отзывы

Вам будет интересно:ЖК "Щеглово Парк": обзор, планировка, отзывы

Обратите внимание, когда будете подбирать ипотечную программу на срок кредитования. То есть при наших исходных данных переплата за 20 лет 315%, а если мы увеличим платеж всего на 2,7 тысяч рублей, то срок уменьшится на целых 5 лет! А переплата уменьшится на 91%! Чувствуете, какая глобальная разница?!

А при сроке 10 лет и платеже 98 тысяч рублей в месяц переплата ваша составит 135%, т.к. 6,7 млн. рублей.

Если проследить тенденцию, то становится понятно, что за каждые 5 лет ипотеки сумма процентов эквивалентна стоимости вашей квартиры!

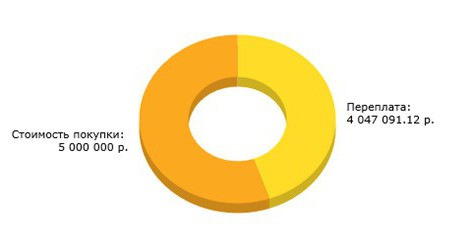

Но это при ставке 20% годовых. В нашей стране по ипотечным программам она, как правило, ниже, и колеблется в пределах 13%. Давайте сделаем расчет на аналогичные сроки и сравним результат.

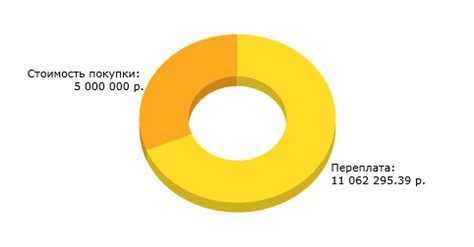

Если рассматривать срок 20 лет, ежемесячный платеж 59,5 тысяч рублей, что на 27 тысяч нижи, чем при ставке 20%. Чувствуете, какую роль играет разница в 7%?! Общая сумма переплат выходит 9,3 млн. рублей, т.е. 185% за 20 лет. Понимаете, насколько велика разница?

Вам будет интересно:ЖК "Лидер Парк", город Мытищи (Московская область)

Вам будет интересно:ЖК "Лидер Парк", город Мытищи (Московская область)

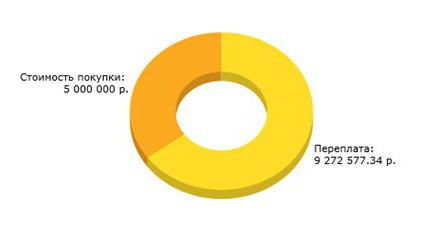

При сокращении срока на 5 лет платеж увеличивается всего на 4,5 тысячи, зато переплата уменьшается на 55%! И составляет 6,5 млн. рублей!

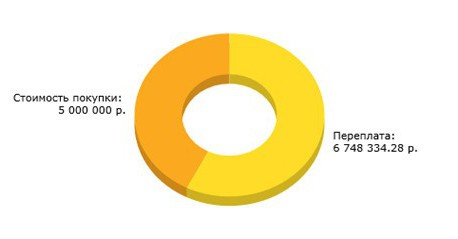

При сроке кредитования 10 лет и платеже 75,3 тысячи рублей переплата составит 81%, а именно 4 млн. рублей. Как вы видите, разница очень ощутима.

Для наглядности отобразим все результаты в сводной таблице, чтобы вы окончательно поняли, почему у ипотечных программ ставка ниже.

|

Срок |

При ставке 13% |

При ставке 20% |

Разница |

||||||

|

Еж. платеж, руб. |

Пере-плата, млн. руб. |

% пере-платы |

Еж. платеж, руб. |

Пере-плата, млн. руб. |

% пере-платы |

Еж. платеж, руб. |

Пере-плата, млн. руб |

% пере-платы |

|

|

10 |

75392 |

4 |

81 |

97903 |

6,7 |

135 |

22511 |

2,7 |

54 |

|

15 |

64082 |

6,5 |

131 |

89239 |

11 |

221 |

25157 |

4,5 |

90 |

|

20 |

59465 |

9,3 |

185 |

86450 |

15,7 |

315 |

26985 |

6,4 |

130 |

- Пакет документов, который нужен для ипотеки значительно отличается. Итак, давайте рассмотрим, какие документы нужны для ипотеки на квартиру.

- Паспорт заемщика.

- Справку о доходах, а также об организации, в которой работаете (копия трудовой книжки).

- Документы, подтверждающие залог (если он имеется).

Что нужно для ипотеки на квартиру? Список документов

При привлечении созаемщика или поручителя список документов расширяется. От них потребуют те же документы, что и от вас. Т.е. их паспорт, а также документ, подтверждающий доход (как правило, это справка 2 НДФЛ).

Также вам может потребоваться ряд других документов. Более подробную информацию скажут вам сотрудники банка, потому что каждый случай индивидуален, ипотечных программ много. А значит, вам потребуется собрать тот пакет документов, который подходит именно вам. За ориентир берутся исходные данные.

Требования к заемщику

В каждом банке они отличаются, но есть ряд критериев, которые одинаковы во всех банках. Давайте их рассмотрим:

Вам будет интересно:Основные причины отказа в ипотеке в Сбербанке

Вам будет интересно:Основные причины отказа в ипотеке в Сбербанке

1. Возраст. Во многих банках минимальный возраст для рассмотрения заявки 21 год. И это объяснимо. Как правило, в этом временном периоде человек заканчивает учебное заведение и имеет определенный стаж работы.

2. Стаж работы – второй критерий, по которому банки определяют насколько заемщик надежный. Минимальный стаж работы на последнем месте работы должен быть не менее года. Кроме того, сотрудники обращают внимание на то, что показателем надежности человека является то, с какой частотой он меняет работы. Если человек нигде больше 1 месяца не задерживается, то этот факт вряд ли может свидетельствовать о его надежности.

3. Кредитная история. Наличие положительной кредитной истории пойдет вам только на пользу. Потому что вы показали себя как ответственный человек и банку проще одобрить вам ипотечный кредит.

Итак, подведем итог, что нужно, чтобы взять ипотеку на квартиру? Хорошая кредитная история, стаж работы не менее года и возраст заемщика 21+.

Ипотека и материнский капитал

Можно ли использовать материнский капитал для погашения ипотеки и как это сделать? Что нужно для покупки квартиры в ипотеку? Использование капитала для погашения ипотеки - обычная практика. Но как это правильно сделать знают не многие. В некоторых банках вы можете использовать его в качестве первого взноса.

Для этого вам необходимо заранее предупредить сотрудников банка о том, что будете вносить первый взнос не наличными, а сертификатом. А также вам потребуется собрать расширенный пакет документов.

Часть справок вам нужно будет взять в Пенсионном Фонде, например, справку о состоянии вашего счета. А некоторые документы подать в Пенсионный Фонд, т.к. все тщательно проверяется, потому что много случаев, когда люди хотели просто обналичить материнский капитал.

Деньги в конверте при учете доходов - миф или реальность?

Некоторые люди получают деньги из нескольких источников дохода. А бывает такое, что часть зарплаты людям выдают в конвертах. Как быть в этом случае? Начиная с 2014 года, многие банки упростили выдачу ипотечных программ. Именно поэтому, вы можете предоставить в банк справку установленного образца, в которой работодатель укажет полную сумму ваших доходов, вместе с премиями и какими-либо поощрениями. Существуют банки, которые выдают ипотеку всего по двум документам! Но в этом случае надо обладать идеальной кредитной историей, большим стажем работы в организации.

Какие еще расходы стоит учесть людям, которые хотят взять ипотеку?

Нужно ли страховать квартиру при ипотеке? Этот вопрос волнует многих заемщиков. Да, страховать квартиру однозначно нужно. Это требование банка и его «подушка безопасности». Потому что если с квартирой что-то случится, не у всех заемщиков будут деньги на оплату ипотеки и восстановление квартиры одновременно, отсюда последуют просрочки платежа и другие неприятности.

Нужна ли оценка квартиры при ипотеке? Данный вопрос интересует многих заемщиков. Да, эту процедуру нужно обязательно провести, а после оценки квартиры предоставить документы в банк.

Как выбрать квартиру?

Изначально нужно определиться, какое жилье вы хотите. Вторичное или хотите участвовать в долевом строительстве, или готовы приобрести новую квартиру в готовом доме, но уже с отделкой. Исходя из ваших пожеланий, нужно будет подобрать ипотечную программу. Как правило, такие программы отличаются по условиям. И главным критерием является то, какое жилье хочет приобрести заемщик.

Если вы решили участвовать в долевом строительстве, обязательно изучите отзывы о компании, которая является застройщиком. Чтобы быть уверенным, что квартира будет сдана в срок, и вы не попали впросак.

Хотите взять ипотеку в Сбербанке?

Что нужно для ипотеки на квартиру? Ответ на этот вопрос вы можете найти на официальном сайте банка. Инструкция: Сбербанк – ипотека – какие документы нужны на квартиру?

- Договор о намерениях.

- Ваш паспорт.

- 2 НДФЛ.

Обратите внимание, что в этом банке учитываются только подтвержденные доходы заемщика, поэтому если у вас официальный доход не очень большой, лучше приобрести поручителя или поручителей (их может быть несколько). Также вы можете привлечь созаемщика. От него потребуется тот же пакет документов, что и от вас.

У вас приобретена квартира в ипотеку? Что нужно знать

Каждый гражданин Российской Федерации 1 раз в жизни имеет вернуть часть денег, потраченных на покупку квартиры, выплату процентов по ипотеке и ремонт помещения. Как это можно сделать? Вам необходимо 1 раз в год сдавать в налоговую службу справку о доходах, документы, подтверждающие наличие ипотеки и другие. С более подробным списком вы можете ознакомиться на сайте ИФНС или непосредственно в самой инспекции.

Сколько денег вернут? Вам вернут всю сумму налогов, которые вы заплатили в предыдущем году. Обратите внимание, что у этой суммы есть предел. Вы можете вернуть максимум 260 тысяч рублей за весь период и только 1 раз в своей жизни.

Какие документы нужны продавцу квартиры по ипотеке?

- Свидетельство о государственной регистрации права.

- Документ, на основании которого это право наступило.

- Выписка об отсутствии задолженности за коммунальные услуги.

Как подать заявку на ипотеку?

Что нужно для ипотеки на квартиру мы уже разобрались. Теперь осталось понять, как подать заявку на ее получение. Что нужно для ипотеки на квартиру?

На что стоит обратить внимание?

1. На процентную ставку. Нередко сотрудники банка идут на уловки и распечатывают договор с большей процентной ставкой, чтобы заработать больше денег на этой сделке. Они рассчитывают на то, что вы не будете читать. А если после заметите ошибку, то не сможете ничего доказать.

2. На срок кредита и сумму ежемесячного платежа. Потому что чем больше срок, тем больше переплата, как мы убедились ранее. Будьте внимательны! Читайте все документы. Спрашивайте все, что вам не понятно. Не стесняйтесь. Если что-то смущает, вы всегда можете позвонить по номеру горячей линии и уточнить все вопросы.