Благодаря беспроцентному займу многие компании получают возможность решить скопившиеся проблемы. В сделке могут участвовать как физические, так и юридические лица. Вопросов с физическими лицами почти не возникает. А вот для последних совсем не праздными являются вопросы налогообложения. В статье мы рассмотрим займ между юридическими лицами беспроцентный: как он оформляется, какие риски с собой несет, а также каковы возможности свести их к минимуму.

Понятие

С самого начала следует иметь в виду, что со сделкой нужно быть крайне осторожным. Если все делать правильно, то налоговых последствий удастся избежать. Разберем договор беспроцентного займа с точки зрения налогового законодательства. Ведь с этой стороны могут возникнуть проблемы.

Вам будет интересно:Банкоматы "ЮниКредит Банка" в Москве и Московской области: адреса. Банкоматы "ЮниКредит Банка" в Москве рядом с метро

Вам будет интересно:Банкоматы "ЮниКредит Банка" в Москве и Московской области: адреса. Банкоматы "ЮниКредит Банка" в Москве рядом с метро

Беспроцентный займ, переходя на простой язык, означает одалживание денег без процентов. Естественно, для заемщика это является очень выгодной сделкой. Ведь банки такую услугу им никогда не предоставят. Зато другие, как физические, так и юридические лица, сделать это могут.

Особенности

Вам будет интересно:НПФ «Будущее»: отзывы клиентов, рейтинг доходности

Вам будет интересно:НПФ «Будущее»: отзывы клиентов, рейтинг доходности

Займ между юридическими лицами беспроцентный является довольно распространенной сделкой. Им пользуются компании, которые находятся в партнерских или дружественных отношениях. Существуют даже специальные организации, занимающиеся выдачей займов. Сделка должна сопровождаться заключением договора, причем он может быть как односторонним, так и двусторонним. Кроме того, допускается привлечение еще одной стороны для того, чтобы гарантировать возврат денежных средств заимодавцу. В качестве таковой может быть допущена официальная организация.

В договоре четко прописывается срок выдачи займа, а также сумма. Его следует обязательно заверить у нотариуса. Несмотря на то что там четко прописывают сроки возврата, заемщик всегда может вернуть денежные средства раньше установленного времени.

Нужно четко осознавать, что подобная сделка не может носить регулярный характер, иначе не удастся избежать особого внимания и бдительности со стороны налоговых органов. Займ между юридическими лицами беспроцентный выдается только на непредпринимательские цели. В противном случае он подлежит налогообложению.

Если организация слишком часто идет на подобные сделки, в инспекции могут прийти к выводу, что таким образом пытаются уклониться от уплаты налогов и ведут незаконную банковскую деятельность.

Займ между юридическими лицами беспроцентный: на что нужно обратить внимание?

Заключая сделку, заимодавцу следует быть особенно осторожным. Первый способ, при помощи которого себя можно обезопасить, это установить четкий срок, когда должны быть возвращены деньги, а также определить негативные последствия, если средства не будут отданы. При наступлении крайнего срока погашения долга заемщику пишут претензионное письмо, где напоминают, что его ожидает в случае неоплаты. Не обладая специальными знаниями, лучше обратиться к специалисту с тем, чтобы документ был грамотно составлен.

Договор беспроцентного займа должен обязательно содержать главу «Ответственность сторон». Тогда заимодавец обеспечивает себя гарантией возврата денег. Таким образом, в нем следует подробно описать, что ожидает заемщика при нарушении договорных обязательств. Здесь же должна быть предусмотрена и пеня за каждый день просрочки оплаты.

На самом деле для заимодавца существует немало способов, как себя обезопасить. Ответственность может предусматривать финансовые последствия для должника, штрафы и прочее.

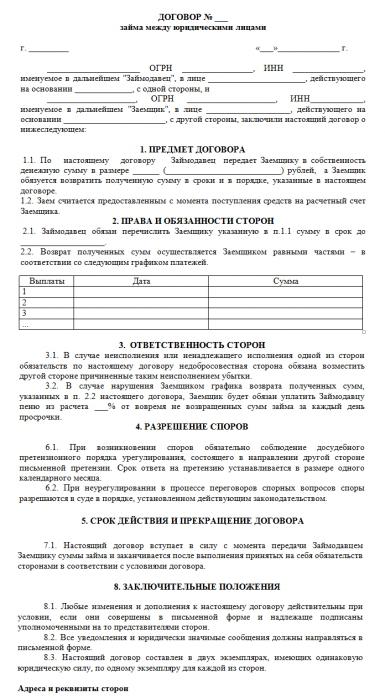

В статье мы предлагаем вашему вниманию образец того, как выглядит договор беспроцентного займа между юридическими лицами. Бланк его содержит общие пункты, обязательные для такого вида документов.

Оформление договора

При заключении договора предполагается, что стороны доверяют друг другу. Следует прописать, что это не является услугой финансового характера и не влечет за собой получение прибыли. Если этого не сделать, то заимодавцу придется выплачивать налог, так как по умолчанию наличие процентов в документе предусматривается.

В Гражданском кодексе займу посвящена глава 42 «Заем и кредит». Согласно ему, проценты регулируются условиями договора. Однако для того чтобы считался займ без процентов, следует прямо указать на это. Иначе подразумевается, что договор предполагает их оплату, которая будет исчисляться по ставке рефинансирования.

Рассмотрим отдельно налоговое законодательство относительно этого вопроса.

Налог на прибыль

В отношении налога на прибыль, согласно кодексу, считается, что объектом является прибыль, которую получила организация — налогоплательщик. Под ней подразумеваются те доходы, которые уменьшены на сумму расходов. Доходы могут быть от реализации товаров и услуг, прав имущественного характера или быть внереализационными. При этом не должны учитываться доходы, полученные по договорам займа и кредита, или же в счет погашения данных заимствований.

В то же время в налоговом кодексе под доходом понимают и экономическую выгоду, выражаемую в натуральной или денежной форме, которая учитывается при возможности и определяется в главах об НДФЛ и налоге на прибыль организаций. А вот когда заключается договор беспроцентного займа между юридическими лицами, налогообложение - какое оно должно быть - не установлено, так как нет порядка определения и оценки материальной выгоды.

По мнению Министерства финансов, заемщик не имеет налоговых последствий в результате беспроцентного займа. Арбитражная практика подтверждает, в свою очередь, то, что у организации, которая выдает беспроцентный займ, также не появляются доходы, подлежащие налогообложению.

НДС

В Налоговом кодексе четко установлены операции, которые подлежат данному виду налога. Среди них:

- реализация товаров и услуг (а также работ);

- передача их для собственных нужд (расходы к вычету не принимаются);

- строительно-монтажные работы для своих нужд;

- ввоз товаров на российскую таможню.

Кроме этого, предусматривается и статья, где установлены операции, которые не подлежат обложению по этому налогу. В перечень входит и беспроцентный займ, выдаваемый в денежной форме. Получается, что данная операция не является объектом НДС.

Налоговики

Казалось бы, почти все на стороне организаций. Однако в налоговой службе займ без процентов все-таки вызывает вопросы.

В ведомстве различают займы между сторонними организациями и взаимозависимыми. В одном случае риски возникают у стороны, дающей взаймы, из-за того что расходы по уплате процентов по кредитному договору, где деньги направлены на выдачу займа, не признаются. В другом - рискует также заимодавец из-за появления внереализационного дохода.

Налоговики строят свое отношение к беспроцентным займам, основываясь на ряде писем Министерства финансов, в соответствии с которыми к сделкам применяется норма Налогового кодекса, содержащаяся в пункте 1, статьи 105.3. В ней говорится, что доходы определяются, исходя из процентов, которые могли бы быть получены, если бы договор заключался между сторонними организациями, а не взаимозависимыми.

В то же время судебная практика на данный момент неоднозначна в своем мнении относительно этого вопроса. Нередко выносятся решения в пользу заимодавцев. Но даже если суд иногда и соглашается с налоговиками насчет необходимости исчисления дохода с дающей в долг стороны, остается непонятной методика данного расчета.

Заключение

Возможен ли беспроцентный займ между юридическими лицами? Да, возможен. Освобождается ли заимодавец от уплаты налогов? Может быть. Но что неоспоримо, так это то, что подобные сделки должны осуществляться под контролем специалистов, чтобы избежать досадных ошибок, ведущих к необходимости оплачивать виртуальный доход.

Для этого должен быть правильно составлен договор, по которому оформляется беспроцентный займ между юридическими лицами, проводки бухгалтерские в этой ситуации также должны быть грамотными и профессиональными.