При планировании проверки особую роль играют рабочие документы аудитора. Образец каждой бумаги оформляется в соответствии с установленными на практике правилами. Сведения, присутствующие в бланках, являются конфиденциальными. Рассмотрим далее основные виды рабочих документов аудитора.

Общая характеристика

Рабочий документ аудитора – бумага, в которой присутствуют записи, сделанные специалистом в ходе планирования проверки, при подготовке ее выполнения, обобщении результатов. В нем может также содержаться информация, полученная от сторонних лиц, контрагентов инспектируемого предприятия. Количество и состав рабочих документов аудитора определяется индивидуально в каждом случае. Решающее значение при этом будет иметь цель их оформления.

Назначение

Вам будет интересно:Жилой комплекс "Испанские кварталы" (ЖК "Испанские кварталы"): описание, ход строительства

Вам будет интересно:Жилой комплекс "Испанские кварталы" (ЖК "Испанские кварталы"): описание, ход строительства

На практике используются такие рабочие документы аудитора:

Вам будет интересно:Валюта Кыргызстана: описание и история

Вам будет интересно:Валюта Кыргызстана: описание и история

Рабочие документы составляются также для:

Определяющие факторы

Количество, содержание, формы документов выбираются в зависимости от:

Форма рабочего документа аудитора

Вне зависимости от целей использования, к бумагам предъявляются общие требования. В первую очередь любой рабочий документ аудитора должен отражать полную и конкретизированную информацию. Это необходимо для того, чтобы другому специалисту было легче понять суть выполненных мероприятий.

Каждый рабочий документ аудитора оформляется непосредственно в процессе проверки. Заполнение бумаг после или до инспекции не допускается. Оформляя документацию, аудитору необходимо учитывать не только те сведения, которые относятся к проверяемому периоду, но и информацию за предыдущие временные промежутки. В бумагах должны присутствовать ключевые данные, по которым специалисту надлежит высказать мнение. Необходимо, чтобы они охватывали наиболее значимые направления инспекции и задачи, поставленные и реализованные уполномоченным лицом.

" class="page-contents-link">Документация должна позволять проанализировать отчетность, согласно установленным критериям. В бумагах отражаются состояние и оценка внутреннего контроля в организации, а также уровень доверия к ней. Они фиксируют выполненные процедуры, связанные с проверкой и анализом бухгалтерского учета предприятия, соблюдения финансовой политики, соответствия отчетности предусмотренным законом стандартам, принципам и требованиям.

Сведения в каждый рабочий документ аудитора вносятся так, чтобы можно было впоследствии без труда понять написанное. Обязательным требованием является указание даты и места оформления, фамилии специалиста. На документах должна стоять подпись аудитора, идентификационный код. Страницы нумеруются. Кроме этого, специалист указывает источники, из которых он взял информацию для оформления бумаг, приложения, фиксирующие хозяйственные и финансовые операции предприятия.

Классификация

Она проводится по разным критериям. В зависимости от периода ведения и исполнения, документы могут быть долгосрочными или непродолжительного использования. По источникам и способу получения бумаги делят на полученные от сторонних субъектов или от инспектируемого предприятия, а также оформленные самим специалистом. В зависимости от назначения, документы могут быть:

По форме предоставления выделяют графические, текстовые, табличные и комбинированные бланки. В зависимости от техники оформления, бумаги могут быть рукописными или заполненные с использованием ПК.

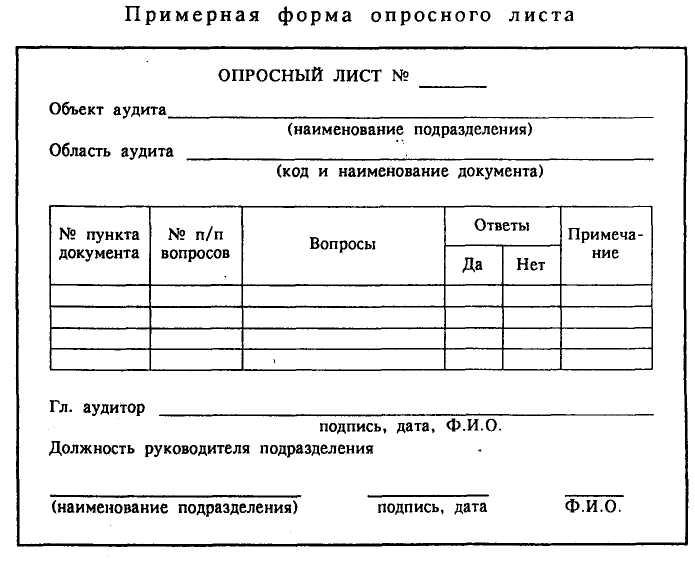

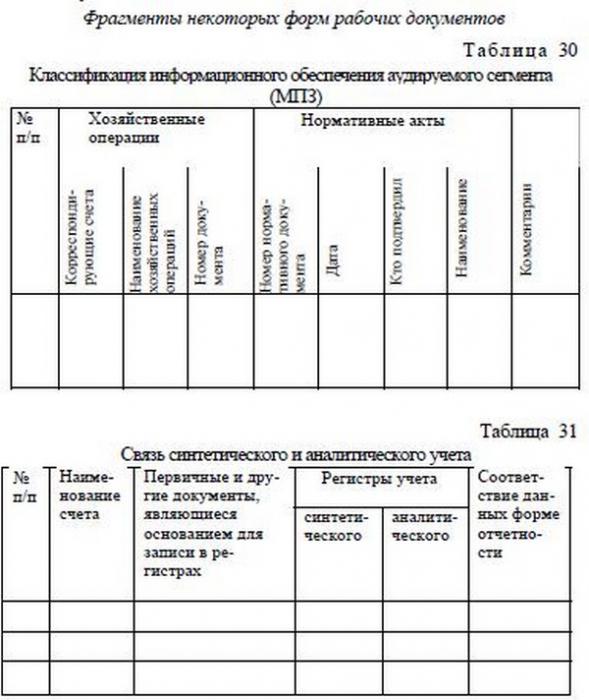

Рабочие документы аудитора: пример

Бумаги, которые использует специалист в ходе проверки, отражают различную информацию. В соответствии с этим, выделяют бумаги с данными:

К рабочим документам также следует относить аудиторское заключение, рекомендации и предложения, корреспонденцию специалиста.

Особенности содержания

Специалист должен отразить в документации сведения о:

В бумагах должно присутствовать обоснование всех ключевых моментов, по которым будет выражаться итоговое мнение.

Нюансы

Содержание и форма документации определяют:

Рабочие документы – собственность аудиторской фирмы. Она вправе совершать с ними любые действия по своему усмотрению, если они не противоречат законодательству, прочим нормам и профессиональной этике. Некоторые документы или выдержки из них могут быть представлены инспектируемому предприятию. Но они не могут являться заменой бухгалтерских записей.

Рабочие документы – собственность аудиторской фирмы. Она вправе совершать с ними любые действия по своему усмотрению, если они не противоречат законодательству, прочим нормам и профессиональной этике. Некоторые документы или выдержки из них могут быть представлены инспектируемому предприятию. Но они не могут являться заменой бухгалтерских записей.

Хранение

После окончания проверки документация подлежит сдаче в архив аудиторской компании. Бумаги брошюруются, складываются в папки, заведенные для каждой инспекции отдельно. В рабочей документации, содержащейся в файлах "постоянное и текущее досье", страницы нумеруются, а на специальных листах указывается их число. Бумаги постоянных клиентов хранятся в одном комплекте. Документы в таких папках распределяются в хронологическом порядке. Файлы "специального" и "постоянного" досье допускается переносить из одного года в другой. Ведущий специалист либо другие аудиторы, подчиненные ему, должны обязательно отмечать на документах изменения, если они имели место, дату внесения корректировок. Записи подтверждаются подписями. Сохранность документов, оформление, передачу их в архив обеспечивает ведущий специалист, ответственный за определенную проверку.

Дополнительно

В каждом документе должны присутствовать идентификационные параметры. К ним, в частности, относят наименование инспектируемого лица, период проверки и так далее. Кроме этого, в бумагах необходимо приводить идентификационные индексы, а также перекрестные ссылки. Это обеспечивает более быстрое комплектование их в файлы. В конце каждой папки указывается Ф.И.О. ответственного сотрудника и его подпись. Документация может храниться на бумажных или электронных носителях, а также на фотопленке. Срок содержания бумаг, сданных в архив, не меньше пяти лет.