Перед тем как начать свой бизнес, нужно составить четкий план действий и рассчитать финансовые показатели. Самый основной из них - прибыль. Однако исчисляться она может разными способами. И нужно четко понимать разницу между бухгалтерской прибылью и экономической. Граница между этими терминами довольно узкая. Но специалисту финансового отдела важно уметь различать эти термины.

Бухгалтерская прибыль (убыток): сущность и виды

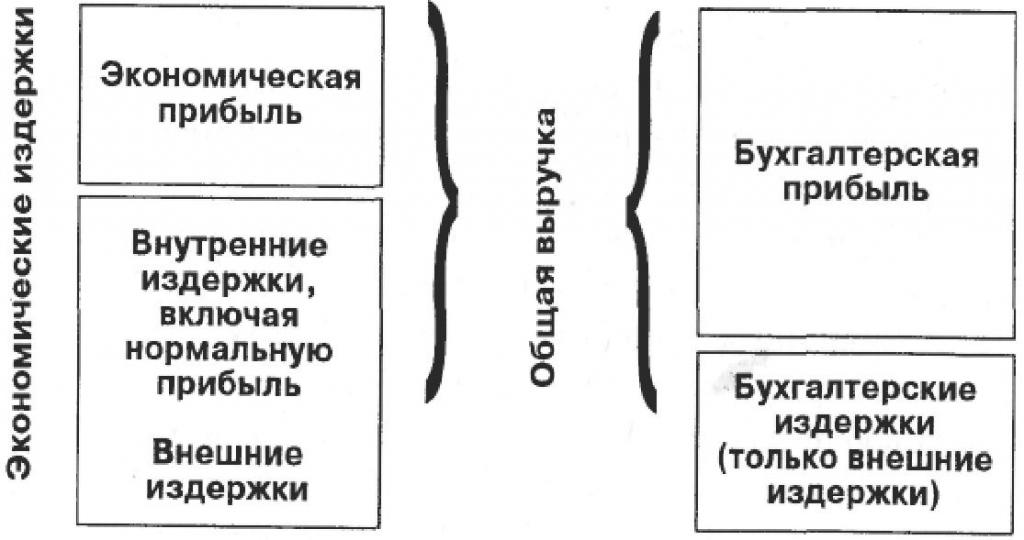

Это финансовый результат от операционной деятельности. Этот показатель рассчитывается за каждый отчетный период по утвержденному в законодательстве алгоритму. Разница между доходами и расходами отражается в отчете о прибылях/ убытках.

Вам будет интересно:Банковская система США

Вам будет интересно:Банковская система США

Из бухгалтерской прибыли вычитаются налоги. Уплата сборов в казну не всегда проходит синхронно. Это связано с особенностями использования вычетов. Если организация не уменьшает налогооблагаемую базу в текущем периоде, то налоговая прибыль будет больше бухгалтерской. И это фиксируется в отчетах. В следующем периоде предприятие воспользуется своим правом на вычет, и эти показатели выравниваются. Поэтому экономисты выделяют несколько видов бухгалтерской прибыли.

- Валовый доход - это разница между выручкой без НДС и себестоимостью.

- Прибыль от продаж - это разница между выручкой по товарам и расходами по выведению их на рынок.

- Прибыль от обычной (операционной) активности - это финансовый результат, который остается после вычета расходов от основной деятельности (производства).

- Прибыль до налогообложения - это финансовый результат, который остается после вычета расходов ото всех видов деятельности. Ведь организация может не только заниматься изготовление продукции, но и свободные средства вкладывать в акции (инвестиционная деятельность). Или приобрести актив (здание), а потом сдавать его в аренду (финансовая деятельность). Сумма финансовых результатов от всех перечисленных работ - это и есть прибыль до налогообложения.

- Чистая прибыль - это денежные средства. которые остаются на фирме после уплаты налога.

Экономическая прибыль

Вам будет интересно:"Банк в кармане". Отзывы

Этот показатель отражает увеличение стоимости фирмы. При расчете показателя не учитываются невидимые статьи расходов, например, амортизация. Далеко не все предприятия ежемесячно откладывают средства на ремонт ОС. Амортизация уменьшает налогооблагаемую базу, поэтому она обязательно учитывается при составлении баланса. Но в отчет по экономике такой показатель не войдет.

Вам будет интересно:Голландский аукцион

Бухгалтерская прибыль дает стратегическую оценку развитию фирмы, а экономическая - тактическую. Задача бухгалтера — проверить отражение всех расходов и правильность исчисления налогов. Задача экономиста — выявить перспективы роста и “узкие места” предприятия.

Альтернативные издержки

Экономисты определяют объем недополученной прибыли в результате выбора конкретного направления инвестирования. Это так называемые альтернативные издержки. Например, фирма запускает выпуск стиральных машин и останавливает производство телевизоров. В то же время на рынке резко снижается в цене стоимость услуг спутниковых операторов, что влечет рост спроса на телевизоры. Недополученный объем выручки - это и есть альтернативные издержки.

В бухгалтерском учете структура продукции может не учитываться. В обязанности бухгалтера не входит расчет потенциала спроса в конкретном сегменте. Его задача - корректно начислить прибыль, составить бухгалтерский баланс и отчет о прибылях и убытках. Экономист обязан уделить пристальное внимание расчету альтернативных издержек. Анализируя эти цифры, можно определить направления инвестиционной активности.

Факторы

Существуют показатели, предопределяющие прибыльность организации. Они условно делятся на внутренние и внешние. К первым относятся: уровень компетентности специалистов, качество управления руководителей, конкурентоспособность товаров, организация производства, технологичность инфраструктуры, производительность труда. К внешним факторам относятся: политическая обстановка, процесс регулирования экономики, спрос и предложение на рынке.

Бухгалтерская прибыль фиксируется по фактическим показателям и не зависит от перечисленных факторов. Зато альтернативные издержки определяются исходя из ситуации на рынке.

Зачем нужны эти данные?

С какой целью могут исчисляться экономическая и бухгалтерская прибыли? Определение первого показателя нужно самому предприятию. Владелец бизнеса выстраивает модель, совершенствует ее и анализирует для себя. Расчеты необходимо предоставлять в государственные органы. Прибыль в бухгалтерском учете дополнительно анализируется на предмет выявления отклонений в плановых и фактических показателях.

По экономической прибыли специалисты определяют эффективность инвестирования в бизнес. При условии, конечно, что она корректно рассчитана. Бухгалтерский отчет о прибылях и убытках, его структура и алгоритм формирования задается на уровне законодательства. Алгоритм формирования экономической прибыли предприятие разрабатывает самостоятельно. Хотя в некоторых отраслях имеются общепринятые формы, они не подходят для бизнес-модели конкретной организации. Поэтому специалисты считают, что лучше анализировать состояние фирмы по бухгалтерской прибыли. Хотя бывают ситуации, когда показатели из отчета о прибылях и убытках не затрагивают важные бизнес-процессы. Почему так? Да потому, что бухгалтерская прибыль не отражает реальных источников ее формирования. В таких ситуациях без расчета экономики не обойтись.

Пример

Два завода выпускают стройматериалы. По данным БУ, выручка и рентабельность у них одинаковые. В баланс и отчет о прибылях и убытках включены сопоставимые статьи. Но у первого завода основными заказчиками являются крупные холдинги, а второй продает материалы малым/средним предприятиям. После обострения политической обстановки деятельность холдингов прекращается в РФ, клиенты уходят с рынка. Пока первый завод переживает сложные времена, второй будет развиваться в связи с выходом на рынок новых производств. Таким образом, видны разные результаты коммерческой деятельности у предприятий, работающих в одном сегменте. Такой кризис можно было предугадать, если бы использовался экономический анализ.

Успешное коммерческое предприятие обязано рассчитывать финансовый результат, начислять налог на бухгалтерскую прибыль. Хотя бы для того, чтобы сдать отчет в ФНС. Задача экономиста на первом предприятии сводится к тому, чтобы проанализировать клиентскую базу и предложить перейти на сегмент малого и среднего бизнеса. На втором предприятии задача экономиста - поиск альтернативных издержек.

Формула расчета

Бухгалтерская прибыль - это разница между валовыми доходами и издержками. Она рассчитывается по формуле:

Пб = Доход валовый – Издержки.

Валовой доход - это выручка от реализации за вычетом налогов. Издержки – это расходы, связанные с изготовлением товара.

Экономические затраты включают внутренние расходы и внешние (закупка, оплата услуг, труда). В БУ учитываются только внешние издержки, поэтому бухгалтерская прибыль рассчитывают как разницу между выручкой и понесенными затратами. При расчете этого показателя важно учитывать такие элементы:

- Чистый доход – прибыль от реализации товаров — ЧД.

- Прибыль от продажи ОС ( зданий, оборудования, прочих средств труда,) — Пи.

- Прибыль от внереализационной деятельности — Пво.

- Формула валовой прибыли: Пб = Пр + Пи + Пво.

Знание формулы необходимо не только для оценки результатов деятельности, но и для того, чтобы свести бухгалтерский учет налога на прибыль, УСН.

Планирование прибыли

Эффективность работы организации и возможность увеличения стоимости ее активов зависят от правильности построения прогноза, распределения прибыли и поиска путей ее оптимизации. Если цены на продукцию стабильны, то при составлении прогноза на год для сезонных и несезонных товаров выбираются данные за прошедшие 3-6 месяцев. При этом не имеет значения, какой именно метод был выбран: прямого счета, аналитический, операционного левериджа.

Вывод

Из всего вышесказанного можно сделать вывод, что бухгалтер ведет учет цифр, экономист — просчитывает стратегию. Эти два специалиста не исключают, а дополняют друг друга. В случае выявления отрицательного финансового результата необходимо срочно менять технологию производства, сырье или переходить на другие рынки. Часто причиной низкой доходности являются низкая производительность, устаревшее оборудование в сфере производства, а также высокие издержки на реализацию услуги или на рекламу.