- Возможность выбора УСН

- Виды отчетности

- Объект налогообложения

- Порядок сдачи налоговой декларации

- Форма отчетности

- Порядок заполнения бланка

- Титульная страница бланка

- Как заполнить декларацию при объекте доходы

- Как заполнить декларацию при объекте доходы за минусом расходы

- Нулевая декларация по УСН

- Сроки уплаты налога

- Иные налоги при УСН

- Ответственность ИП

Упрощенную систему налогообложения ИП выбирают очень часто, так как это специальный режим, направленный на уменьшение фискальной нагрузки на предпринимателей и упрощения ведения ими бухгалтерского учета.

Возможность выбора УСН

Переход на упрощенную систему налогообложения ИП осуществляет, подав заявление в инспекцию. Данный специальный режим не может использоваться в следующих случаях:

- Штат работников превышает сто человек.

- Совокупный доход от деятельности нарастающим итогом за отчетный период превысил установленный лимит (в предыдущем и текущем году лимит составляет сто пятьдесят миллионов рублей).

- Собственники бизнеса не уведомили инспекцию о переходе на УСН.

- В деятельности применяется ЕСХН.

- Ведется вид деятельности ИП, по упрощенной системе налогообложения непредусмотренный.

Вам будет интересно:Кредитный лимит банковской карты

Вам будет интересно:Кредитный лимит банковской карты

При невыполнении условий собственники бизнеса должны отказаться от специального налогового режима. Сделать это они должны, начиная с отчетного периода, когда были не выполнены условия УСН. Предприниматель должен сообщить о переходе на общую систему не позднее пятнадцати дней со дня прекращения применения специального режима.

Вам будет интересно:Основные средства: определение, особенности и интересные факты

Вам будет интересно:Основные средства: определение, особенности и интересные факты

Причины отмены применения УСН:

- превышена численность работников сто человек;

- превышен объем доходов;

- открыты новые виды деятельности (например, практика частных нотариусов, адвокатов).

Владельцы предприятий, только начавшие свою предпринимательскую деятельность, вправе применять специальный режим налогообложения, оформив заявление на упрощенную систему налогообложения ИП и предварительно сообщив об этом в налоговую инспекцию. Срок предоставления информации о выборе налогового режима с момента постановки на учет в инспекции - тридцать календарных дней.

Виды отчетности

Специальный режим для ИП предполагает сдачу только налоговой декларации.

Предприниматели должны распечатывать и хранить в бумажном виде книгу учета доходов и расходов. Если в течение года книга велась в электронном виде, то необходимо ее подготовить, распечатать, прошить и пронумеровать.

Объект налогообложения

Вам будет интересно:Чем характерна налоговая отчетность ИП при различных режимах налогообложения?

Декларация сдается предпринимателем вне зависимости от того, какой объект налогообложения выбран.

Индивидуальный предприниматель самостоятельно определяется с объектом налогообложения: 6% от доходов или от 5 % до 15 % от разницы "доходы - расходы". От сделанного выбора зависит налог, уплаченный налогоплательщиком в бюджет. Объект налогообложения можно изменить неограниченное количество раз в процессе предпринимательской деятельности.

Порядок сдачи налоговой декларации

Отчетность в ИФНС можно предоставить:

- отправив по почте;

- передав налоговому инспектору;

- отправив через интернет, если на предприятии ведется электронный документооборот с инспекцией.

Форма отчетности

Предприниматели, используя упрощенную систему налогообложения для ИП, о своих заработанных доходах и расходах сообщают в инспекцию при помощи налоговой декларации. Бланк, принятый весной 2016 года, используется и в 2018 году. Используя бланк декларации устаревшей формы, собственник бизнеса нарушает законодательство и его действия приравниваются к несдаче отчетности.

Порядок заполнения бланка

Основные правила внесения данных в бланк декларации по упрощенной системе налогообложения ИП:

- в бланк информация вписывается печатными буквами (на компьютере применяется кегль Courier New размером 16-18 пунктов);

- бланк заполняется темными чернилами (черный или синий цвет);

- в бланке не допускаются помарки, ошибки или опечатки;

- бланк печатается при использовании односторонней печати;

- бланк не скрепляется и не сшивается;

- в бланке нумеруются только заполненные листы;

- цифровые значения (стоимостные) вписываются целым числом (в рублях без копеек, суммы до пятидесяти копеек отбрасываются, а пятьдесят копеек и более доводятся до рубля) и выравниваются по правому краю;

- дата заполняется по принципу: день - два знака, месяц - два знака, год - четыре знака;

- налоговая ставка заполняется по принципу: два знака, разделенные знаком ".";

- пустые ячейки заполняются знаком "-".

В зависимости от объекта налогообложения заполняются разные блоки в бланке:

| Доходы | Доходы - Расходы |

| Первый лист | |

| Раздел 1.1 | Раздел 1.2 |

| Раздел 2.1.1-2.1.2 | Раздел 2.2 |

| Блок 3 (если есть основания - получение гранта, пожертвования, благотворительного взноса) | |

Вам будет интересно:Простой вексель: суть бумаги, образец заполнения, сроки погашения

Вам будет интересно:Простой вексель: суть бумаги, образец заполнения, сроки погашения

Вначале данные вносятся в блок 2.1 или 2.2, потом на основании расчетов — в блок 1.1 либо 1.2 бланка отчетности.

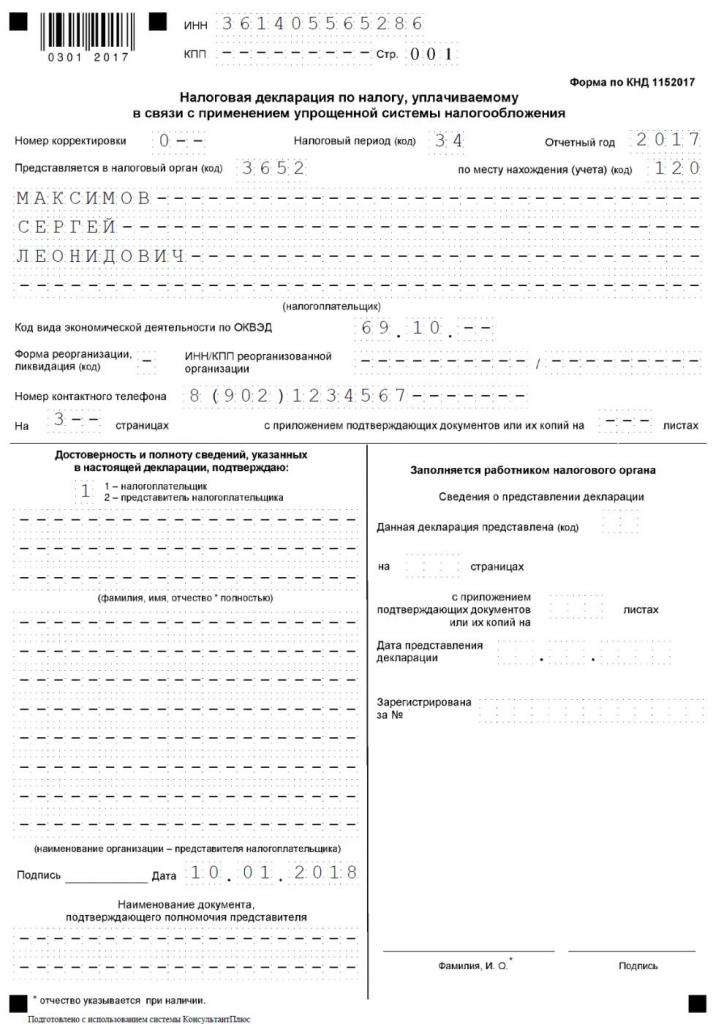

Титульная страница бланка

Основные поля заполнения титульного листа отчетности:

- ИНН предпринимателя;

- КПП ставится прочерк;

- номер корректировки;

- налоговый период;

- отчетный год;

- код ИФНС;

- код места нахождения;

- паспортные данные предпринимателя;

- код вида основной деятельности;

- номер телефона для связи;

- количество листов;

- подпись налогоплательщика (код 1) или его представителя (код 2);

- дата подписания.

Как заполнить декларацию при объекте доходы

Основные поля заполнения декларации:

- заполнить титульную страницу 1;

- перейти к заполнению страницы 2;

- указать код ОКТМО;

- внести данные в раздел 2.1.1: в стр. 110–113 указать совокупные доходы нарастающим итогом, в стр. 120–123 указать ставку налога 6 %, в стр. 130–133 указать сумму налога, рассчитанную по формуле стр. 110 (111, 112, 113) × 6 ÷ 100;

- внести данные в раздел 2.1.1: в стр. 140–143 указать сумму страховых уплаченных взносов ИП, но не больше суммы налога, указанной в стр. 130–133, за соответствующий налоговый период;

- внести данные в раздел 2.1.2 (при условии уплаты торгового сбора);

- заполнить раздел 1.1: в стр. 020 указать сумму платежа к уплате за 1 квартал, в стр.040 - за полугодие, в стр. 070 - за три квартала, в стр. 100 - за год;

- перейти к заполнению страницы 3.

Как заполнить декларацию при объекте доходы за минусом расходы

Упрощенная система налогообложения для ИП доходы предусматривает следующие поля для заполнения:

- заполнить титульную страницу 1;

- перейти к заполнению страницы 2;

- указать корректный код ОКТМО;

- внести данные в раздел 2.2: в стр. 210-213 указать сумму доходов нарастающим итогом, в стр. 220-223 указать расходы, в стр. 230 указать убытки прошлого года, в стр. 240-243 указать сумма, получившуюся после вычитания из доходов расходов, в стр. 250-253 можно зафиксировать убыток текущего года, в стр. 260-263 указать ставку налога, в стр. 270-273 указать сумму налога, предусмотренную специальным режимом;

- внести данные в раздел 2.2: в строке 280 указать минимальную сумму налога (строка 213 * 1 %), если она больше налога по УСН;

- заполнить раздел 1.2: в стр. 020 указать сумму аванса к уплате за 1 квартал, в стр. 040 - за полугодие, в стр.070 - за девять месяцев, в стр. 100 - за год;

- перейти к заполнению страницы 3, если предприниматель получил грант, пожертвование, благотворительный взнос;

- заполнить раздел 3: указать код вида поступления, дату зачисления средств на расчетный банковский счет и сроки их использования, размер потраченных своевременно и с нарушением сроков использования средств, размер оставшихся средств.

Нулевая декларация по УСН

Если предприниматель в течение года не получал доходов и не производил расходов, он обязан предоставить инспектору пустую декларацию. В нулевом отчете заполняется только титульная страница, строки 010 блока 1.1 и 102 блока 2.1. Во всех остальных строках отчетности при заполнении проставляется прочерк.

Сроки уплаты налога

Если предприниматель добровольно прекращает использовать специальный режим, то необходимо предоставить налоговому инспектору декларацию за отработанное время не позднее двадцать пятого числа месяца, следующего за периодом прекращения работы.

Упрощенная система налогообложения для ИП 2018 года определяет следующие крайние даты для перечисления налога:

- 30 апреля платеж за 2017 год (из-за праздничных выходных дней срок устанавливается на первый следующий рабочий день);

- 25 апреля платеж за 1 квартал;

- 25 июля платеж за 1 полугодие;

- 25 октября платеж за 9 месяцев.

Если предприниматель не имеет права больше применять упрощенный режим, то предоставить декларацию надо не позднее двадцать пятого числа месяца, следующего за кварталом утраты права на такой режим.

Иные налоги при УСН

Страховые взносы за текущий налоговый год владельцы собственного бизнеса должны перечислить до конца года. В 2017 году последний рабочий день выпал на выходной день, воскресенье, поэтому крайняя дата перечисления налога перенесли на первый день работы следующего года, 9 января 2018 года.

Если у предпринимателя на УСН нет работников, то они должны уплатить фиксированные взносы только за себя. Эти выплаты вычисляются исходя из величины МРОТ. Если доходы бизнесмена за год превысят триста тысяч рублей, то, кроме указанных сумм, он должен будет уплатить в Пенсионный Фонд России еще один процент от суммы превышения.

Если ИП применяет упрощенную систему налогообложения и выбрал объектом налогообложения доходы, уменьшенные на расходы, то законодательством предусматриваются взносы, уменьшающие налогооблагаемую базу:

- уплаченные обязательные взносы на страхование во внебюджетные фонды за работников, а также за самого предпринимателя;

- выплаты работникам пособий по больничным с первого по третий день болезни (исключение составляют выплаты по несчастным случаям, произошедшим в рабочее время и профессиональным заболеваниям);

- суммы, уплаченные по контрактам добровольного страхования в пользу работников на случай их больничного.

При определении в качестве объекта налогообложения доходы, предприниматель может уменьшать рассчитанные авансовые платежи и сам налог на сумму взносов, уплаченных за себя и за работников. Налоговый платеж при этом можно снизить только на пятьдесят процентов. Если у предпринимателя нет в штате работников, то налог можно уменьшать полностью.

Ответственность ИП

Нарушения в заполнении деклараций, срыв сроков предоставления отчетности предусматривает наказание собственников бизнеса.

| Вид ошибки | Мера наказания |

| Отсутствие отчетности, в том числе "нулевого" отчета в ИФНС | Штраф в размере от 5 до 30 % от неуплаченной суммы налогового платежа за каждый календарный месяц нарушения, но не менее 1 000 рублей |

| Нарушение сроков сдачи отчетности | |

| Длительное нарушение сроков предоставления декларации (более чем на десять дней) | Блокировка расчетного счета ИП |

| Предоставление декларации на неактуальном бланке | Штраф или блокировка расчетного счета ИП |

Предприниматели стараются избегать наказания в виде штрафов и блокировки счетов и предоставляют отчетность своевременно.