- Что такое План счетов

- Законодательное регулирование

- Рабочий план счетов организации

- Схема рабочего плана счетов

- Состав Плана счетов

- Коротко о забалансовых счетах

- Какие разделы включены в План счетов

- Синтетические и аналитические счета: в чем разница

- Инструкция по применению готового Плана счетов

- Практические советы по составлению рабочего Плана счетов предприятия

План счетов - это неотъемлемая часть работы бухгалтера, как с опытом работы, так и новичка. По сути, все счета, используемые для отражения операций организации, систематизированы в общий документ. Его и назвали Планом счетов. Это своего рода таблица, в которой собраны все необходимые для работы цифровые обозначения, используемые в проводках. Также стоит помнить, что предприятие может создавать свой рабочий План счетов. Однако следует придерживаться Инструкции по применению данного документа. Она позволяет бухгалтеру найти ответы на многие вопросы, связанные со счетами.

Что такое План счетов?

Вам будет интересно:Страхование ответственности по договору: порядок действий, условия, документы и рекомендации

Вам будет интересно:Страхование ответственности по договору: порядок действий, условия, документы и рекомендации

Не секрет, что в бухгалтерском учете любой организации используются так называемые проводки. Они помогают отражать как прибытие, как и убыль различных элементов. В проводке активное участие принимают счета. По сути, именно они и составляют основу операций.

По факту, План счетов – это таблица, в которой содержится перечень всех используемых бухгалтерией счетов. Это схема, помогающая верно регистрировать ведение хозяйственных и финансовых операций любой организации. Стоит отметить, что любое предприятие ведет такого рода учет. Даже "Бухучет для чайников" предлагает в первую очередь ознакомиться с Планом счетов, а также с его разделами.

Вам будет интересно:Правильный порядок заполнения деклараций по НДС

Вам будет интересно:Правильный порядок заполнения деклараций по НДС

Законодательное регулирование

План счетов – это не просто бумага, которую используют отдельные бухгалтеры. Он не изменен для всякого рода организаций. Так, ввод в обращение текущего плана счетов было закреплен Федеральным законом в 2000 году, а в дальнейшем была новая редакция от 2010 года, то есть спустя десять лет. То есть данные нормативные документы оговаривают, какие именно счета и для чего используются предприятием.

Если же организации необходимо использовать дополнительные счета, то здесь может помочь "Инструкция по применению плана счетов бухгалтерского учета". В ней можно найти структуру конкретного счета. Вероятно, на нем можно отображать то или иное действие. Если же такой вариант не был найден, то позволяется использовать счета, которые не были затронуты в основном плане счетов. Однако эти нововведения должны быть закреплены в учетной политике организации.

Рабочий план счетов организации

Вам будет интересно:Санкционирование расходов - это что такое?

Вам будет интересно:Санкционирование расходов - это что такое?

Как уже говорилось выше, предприятие может структурировать свой собственный план счетов. При этом нужно придерживаться ряда правил. Так, основываясь на Инструкции к Плану счетов, предприятие может выбрать те счета, которые необходимы для работы с конкретными операциями.

К слову, по согласованию с Минфином организация может использовать дополнительные системы бухгалтерских счетов. Это возможно в случаях, когда специфика организации этого требует. Готовый план счетов конкретной организации закрепляется в учетной политике. Это становится инструментом для ведения качественной деятельности организацией, а также упрощает хозяйственную деятельность.

Схема рабочего плана счетов

В существующих пособиях, таких как «Бухучет для чайников», дается не только примерное содержание рабочего плана для предприятия разного профиля, но и теоретическая база.

К примеру, рабочий план представляет собой разветвленную структуру. На первом месте стоят синтетические счета. На них учитывают капитал, его движение, прочие обязательства и имущество, а также хозяйственные процессы.

На аналитических счетах можно отражать более конкретные действия. Наличие такого рода счетов позволяет проводить проверку операций. Однако наличие такого вида счетов необязательно.

Есть еще субсчета, которые помогают детализировать операции. Так, на предприятиях, связанных с производством, можно выделить отдельные субсчета по видам продукции или изделий. План счетов с пояснениями помогает бухгалтеру составить рабочий план «под себя».

Состав Плана счетов

В настоящее время План счетов состоит из восьми разделов. Всего в них описано шестьдесят счетов. Интересен тот факт, что в самом плане присутствуют цифры от одного до девяноста девяти. Это означает, что ряд цифр остается свободным от конкретного счета. Это как раз на тот случай, если специфика деятельности организации позволяет допустить использование дополнительных синтетических счетов, то есть предприятие может использовать свободные номера. Бухгалтерский план счетов с субсчетами также имеет забалансовые счета, на которых отражаются, например, арендованное имущество или же материальные ценности, которые были приняты организацией на хранение.

Всего План счетов имеет восемь больших разделов, в которых и распределены все счета, кроме забалансовых. Также есть указания относительно того, какие субсчета к каждому из синтетических счетов можно открыть и под каким номером.

Коротко о забалансовых счетах

Забалансовыми называют те счета, которые не принадлежат ни одному из разделов Плана счетов. В них указываются операции, связанные со средствами, которые не принадлежат организации, но, к примеру, находятся у нее на временном хранении.

Забалансовые счета также называют вспомогательными. Примечательно, что операции по ним в итоге не отражаются в бухгалтерском балансе, они также никаким образом не влияют на финансовый результат деятельности организации. В плане счетов они представлены в виде трехзначных чисел, начиная с нуля. То есть первый счет такого плана носит номер 001, и так далее. Завершает этот своего рода раздел счет с номером 007.

Какие разделы включены в План счетов?

Как уже говорилось, План счетов состоит из восьми разделов со своими счетами. Они структурированы, что позволяет быстро найти необходимую информацию.

- Внеоборотные активы предприятия. Сюда относятся основные средства на балансе организации, их амортизация, а также нематериальные активы;

- Производственные запасы. В данном разделе можно встретить бухгалтерские синтетические и аналитические счета по учету движения материалов, резервов компании или, например, приобретение каких-либо материальных ценностей;

- Затраты на производство. Как становится ясно из названия, сюда включены счета, напрямую связанные со всевозможными видами производств.

- Готовая продукция. Соответственно, на счетах, расположенных в данном разделе, можно учитывать готовую продукцию, рассчитывать ее стоимость.

- Денежные средства. Сюда включены такие счета, как «касса», «расчетный счет», «денежные переводы».

- Расчеты. Данная обширная группа включает в себя множество вариантов расчетов, начиная от погашения задолженности перед кредиторами и заканчивая выплатой или начислением заработной платы работникам организации.

- Капитал. Этот раздел помогает структурировать счета, связанные с уставным, резервным или добавочным капиталами организации.

- Финансовые счета. Данный, заключительный раздел включает в себя счета, помогающие выявить результат продажи, а также итоговый финансовый результат для предприятия в конце года.

Синтетические и аналитические счета: в чем разница?

Как известно, можно выделить три группы счетов бухгалтерского учета, а именно, синтетические, субсчета и аналитические. Все три группы взаимосвязаны, однако есть вероятность, что они могут быть неправильно поняты, особенно начинающими бухгалтерами.

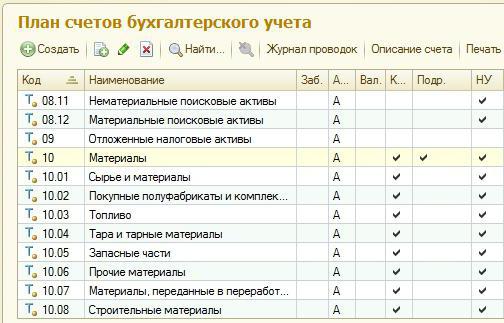

Так, синтетические счета как раз располагаются в плане счетов. То есть, счет 10 с названием «материалы» находится в разделе «затраты на производство». Сюда включены все средства, которые присутствуют в производственной деятельности, за исключением основных.

В свою очередь, данный счет имеет субсчета. Это более конкретизированный вариант. То есть к синтетическому счету «материалы» можно открыть субсчет под номером один и названием «сырье и материалы». То есть сюда уже не входят ни животные, ни запасные части, - только то, что описано в названии конкретного субсчета.

Аналитический же счет позволяет еще больше конкретизировать учет. То есть нефть, к примеру, это будет отдельный аналитический счет, который открывается к субсчету. Таким образом, аналитический счет помогает структурировать учет хозяйственной деятельности, а также позволяет проверять, на каких статьях затрат можно сэкономить.

Инструкция по применению готового Плана счетов

Инструкцией называют документ, который помогает бухгалтеру верно использовать имеющийся План счетов. В ней указана следующая информация:

- Номер счета.

- Полное наименование.

- Назначение счета, а именно - его содержание и общая структура.

- Способы применения, то есть порядок его заполнения.

То есть инструкция помогает бухгалтерии грамотно использовать каждый из счетов. Ознакомившись с данным документом, организация может приступить к составлению рабочего плана конкретного предприятия.

Практические советы по составлению рабочего Плана счетов предприятия

После ознакомления с инструкцией по применению данного документа можно приступать к конкретному составлению Плана счетов предприятия.

Необходимо учитывать, что в дальнейшем могут произойти изменения, предполагающие внесение новых, дополнительных счетов в структуруе предприятия. Поэтому нужно позаботиться о том, чтобы находились резервные субсчета.

Также лучше минимизировать количество применяемых для осуществления учета счетов. Это помогает облегчить способы отражения хозяйственной деятельности. То есть если есть возможность отказаться от применения какого-либо счета, лучше это сделать.

Также стоит помнить, что глобальные изменения в уже существующий План счетов организации внести не так просто. Поэтому лучше продумать, каким видится будущее предприятия через пару лет. Вероятно, есть перспектива возникновения нового вида продукции.

Не стоит забывать и о том, что сейчас ведение бухгалтерского учета автоматизировано, однако это не мешает многим специалистам осуществлять проверки и вручную. Так, популярная оборотная ведомость по счетам, которая позволяет выявить ошибки по конкретному счету, также прекрасно создается с помощью программы 1С.