Довольно часто, планируя взять кредит, мы обращаем внимание на рекламные плакаты организаций, предлагающих такую услугу. Польстившись на выгодную процентную ставку, клиенты бывают очень удивлены, когда узнают, сколько в итоге составляет полная стоимость кредита.

Процентная ставка — это не совсем то, что вы получите при оформлении договора. В сумму переплаты чаще всего входит также стоимость оформления бумаг и различные комиссии. Так из чего же состоит полная стоимость кредита? Что это такое и как правильно рассчитать сумму переплаты? Попробуем разобраться в этом вопросе.

Что такое ПСК?

Вам будет интересно:Инструменты и виды кредитно-денежной политики

Вам будет интересно:Инструменты и виды кредитно-денежной политики

Итак, из чего состоит полная стоимость кредита? Определение говорит нам о том, что этот термин обобщает все вероятные платежи и ежемесячные выплаты по займу. Согласно российскому законодательству, эта сумма должна указываться на первой странице кредитного договора, а точнее, в правом верхнем углу. Информация должна быть обведена квадратной рамкой и напечатана самым крупным шрифтом, который можно использовать в данном случае. Надпись должна занимать не менее 5% всей площади страницы. Так что если при подписании договора вы видите крупные цифры, заключенные в черную квадратную рамку — это и есть полная стоимость кредита. Что это такое, простыми словами можно пояснить так. Это вся та сумма, которую вы заплатите в итоге при оформлении кредитного договора. В нее включаются проценты, комиссии, разовые взносы, оплата в пользу третьих лиц и так далее.

Откуда возникло такое понятие?

Вам будет интересно:Структура и состав основных средств. Эксплуатация, амортизация и учет основных средств

Вам будет интересно:Структура и состав основных средств. Эксплуатация, амортизация и учет основных средств

Единственной причиной появления такого понятия можно считать злоупотребления отдельно взятых финансовых учреждений. Заключались они в том, что, обещая клиентам привлекательно низкие проценты, банки «забывали» рассказать обо всех сопутствующих расходах, полагающихся по договору. Наличие дополнительных платежей может настолько нивелировать низкий процент, что он не будет иметь вовсе никакого значения.

Негативной стороной такого кредитования становится невозможность клиента реально оценить перспективу и рассчитать свои силы в погашении долга. Закончиться это может печально. Клиент, неспособный платить огромные суммы, вынужден прибегать к реструктуризации долга. При этом страдает и кредитная история заемщика.

Вам будет интересно:Модель CAPM: формула расчета

Вам будет интересно:Модель CAPM: формула расчета

Конечно, до открытого мошенничества все же не доходит - все условия и переплаты открыто прописаны в договоре. Но далеко не все граждане имеют достаточный уровень образования, чтобы без помощи юриста и экономиста разобраться в его хитросплетениях. Все это привело к тому, что в 2013 году правительством был принят закон, обязывающий все финансовые заведения доводить до сведения клиентов такой показатель, как полная стоимость кредита.

Что это такое вы, надеемся, поняли. Теперь поговорим о том, где ее можно узнать и как самостоятельно рассчитать этот показатель.

Как узнать полную стоимость займа?

Как уже было сказано такая информация обязана находиться в открытом доступе. Можно прямо спросить у менеджера: «Какова полная стоимость кредита?» Что это такое и где нужно искать, вы уже знаете. Так что можно просто посмотреть на первую страницу договора. Если вы не увидели нужную цифру на положенном месте, есть повод задуматься, а не скрывают ли от вас чего-нибудь. Честный банк не утаивает сумму ПСК. Это демонстрирует «чистоту» намерений, а также формирует положительный имидж учреждения на финансовом рынке.

Чтобы понимать, как рассчитать полную стоимость кредита, нужно знать, что учитывается при расчете и что не принимается во внимание.

Что включается в ПСК?

Далеко не все суммы, уплачиваемые клиентом, используются для исчисления реальной ставки. Расчет кредита (калькулятор вам пригодится) может включать в себя такие параметры:

- частота (периодичность) погашения займа;

- платежи за расчетно-кассовое обслуживание;

- выплата процентов;

- оплата в пользу 3-х лиц, услуги которых необходимы для выдачи денежного займа;

- комиссия (сбор) за рассмотрение заявки или выдачу кредита;

- стоимость выпуска платежной карты или электронного инструмента платежа, положенного при заключении договора;

- плата за открытие расчетного счета.

Третьими лицами в этом случае могут считаться:

- застройщики;

- эксперт-оценщик;

- нотариус;

- страховая организация;

Поскольку при заключении кредитного договора сроком на несколько лет довольно трудно предугадать, какими будут тарифы третьих лиц через некоторое время, в расчете полной суммы ссуды используются те, что существуют на момент подписания договора.

Что туда не входит?

Стоит знать, что далеко не все платежи, связанные с оформлением кредита, могут быть учтены при вычислении ПСК. Исключение составляют:

К последнему пункту можно отнести следующее:

- Штраф за досрочное погашение ссуды.

- Комиссия за снятие денег в банкомате. Некоторые банки выдают деньги только перечислением на дебетовую карту. При этом, если вы попытаетесь снять всю сумму или ее часть в «неродном» банкомате, с вас удержат дополнительный процент.

- Плата за предоставление информации о сумме задолженности посредством СМС или электронной почты.

- Комиссионный платеж за проведение операций в валюте отличной от той, в которой был выдан кредит. Например, если у вас рублевая кредитная карта, а вы сделали покупку в японском интернет-магазине.

- Комиссия, взимаемая банком за зачисление средств, поступающих из другого кредитного заведения.

- Платеж за возможность приостановить банковские операции (блокировка карты).

Формула

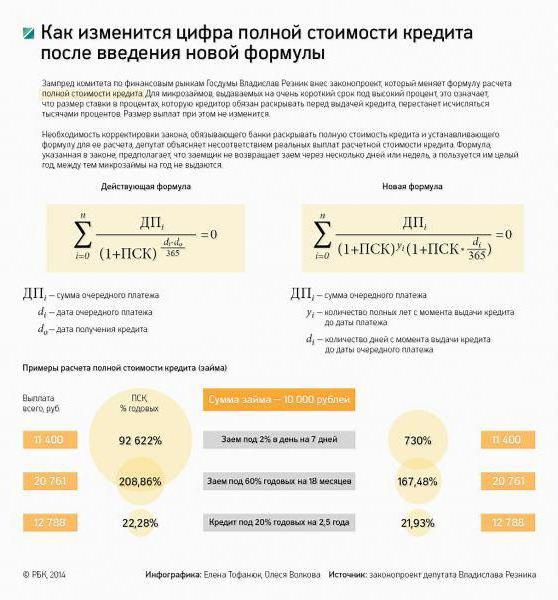

Точный расчет этого показателя в принципе невозможен, так как все зависит от того, были ли соблюдены изначальные условия кредитования, вплоть до мельчайших деталей. Указанием Банка России для расчетов ПСК предлагается настолько сложная формула, что даже не каждый банковский работник способен правильно просчитать все с первого раза. Что уж говорить о простых обывателях.

В этой статье мы предлагаем намного более простой (хоть и довольно приблизительный) расчет кредита. Калькулятор вам все равно понадобится, но расчет не займет много времени. Итак, формула: ПСК = СКр + Ск + П, где:

- СКр — сумма кредита (займа);

- Ск — величина всех комиссий как единоразовых, так и периодических;

- П — процентная ставка;

- ПСК — полная (общая) стоимость кредита.

Все данные в этой формуле выражены в натуральном исчислении, а точнее, в валюте кредита. Общий размер комиссий вычисляется путем сложения всех известных величин за полный период действия договора. Размер общей суммы погашения % ставки можно найти в графике проведения платежей. Он должен обязательно предоставляться банком.

Пример расчета полной стоимости займа

Давайте на практике посмотрим как рассчитывается полная стоимость кредита. Пример:

- кредит на сумму 320 у. е. на 3 года под годовую ставку 16%;

- комиссия за выдачу займа — 2%;

- оплата за кассовое обслуживание — 1,2%.

Для начала нужно определить сумму основных процентов, ее можно посмотреть в кредитном договоре. В нашем случае при аннуитетном способе платежей сумма переплаты составит 85 у. е.

Считаем размер комиссии за выдачу: 320 у. е. * 2% = 6,4 у. е.

Теперь узнаем сколько составит комиссия за кассовое обслуживание: (320 у. е.+ 82 у. е.) * 1,2% = 4,86 у. е.

После всех расчетов можно определить всю сумму: 320 у. е. + 85 у. е. + 6,4 у. е. + 4,86 у. е. = 416,26 у. е.

В общем-то ничего сложного. Конечно, это не вся сумма до копейки, которая выйдет при расчете по сложной формуле, предложенной государством. Но отличия не будут слишком существенными. Для более точных расчетов можно пользоваться различными кредитными калькуляторами, в изобилии размещенными в интернете.

Что дает анализ показателя ПСК?

Осознание полной стоимости ссуды прежде всего дает четкое представление о реальном размере переплаты при погашении займа. Таким образом, при кажущихся равных процентных ставках можно выбрать тот банковский продукт, который окажется дешевле. Правда, не стоит забывать, что оценка ПСК не учитывает довольно много факторов - на практике все может оказаться не так, как при расчетах.

Например, человек может найти средства и досрочно погасить кредит. В этом случае сумма переплаты значительно уменьшится. Но может выйти и по-другому. Несвоевременное выполнение условий договора может привести к применению штрафных санкций, что во много раз увеличит сумму переплаты. Поэтому при выборе банковского продукта не стоит полагаться на предельные значения полной стоимости кредита, нужно постараться предусмотреть все варианты.

Государственный контроль за расчетами

Одной из важных функций Центробанка является наблюдение за другими кредитно-финансовыми учреждениями. Цель такого внимания — контроль за тем, чтобы банки не злоупотребляли своим влиянием и не завышали ставки по процентам. В связи с этим Центробанк ежеквартально собирает необходимые сведения и публикует среднерыночные значения ПСК по разным видам кредитования. Все кредитные учреждения обязаны учитывать эти показатели. Предлагать условия, при которых общая стоимость займа будет превышать среднерыночную более чем на 1/3, банки не имеют права.

ПСК, оглашаемые Центробанкам, действительно являются средними. Ведь они просчитываются исходя из сведений, поступивших не менее чем от 100 крупнейших кредиторов или 1/3 всех финансовых учреждений страны, предоставляющих какой-либо определенный кредитный продукт.