Независимо от того, насколько диверсифицированы инвестиции, невозможно избавиться от всех рисков. Инвесторы заслуживают норму прибыли, которая бы компенсировала их принятие. Модель оценки капитальных активов (CAPM) помогает рассчитать инвестиционный риск и ожидаемую отдачу от капиталовложений.

Идеи Шарпа

Модель оценки CAPM была разработана экономистом, а впоследствии лауреатом Нобелевской премии по экономике Уильямом Шарпом и изложена в его книге 1970 года «Портфельная теория и рынки капитала». Его идея начинается с того, что отдельные инвестиции включают два вида рисков:

Вам будет интересно:Что такое кондоминиум, объекты кондоминиума? Товарищество собственников жилья

Вам будет интересно:Что такое кондоминиум, объекты кондоминиума? Товарищество собственников жилья

Вам будет интересно:Вклады для пенсионеров: в каких банках выгодные проценты?

Вам будет интересно:Вклады для пенсионеров: в каких банках выгодные проценты?

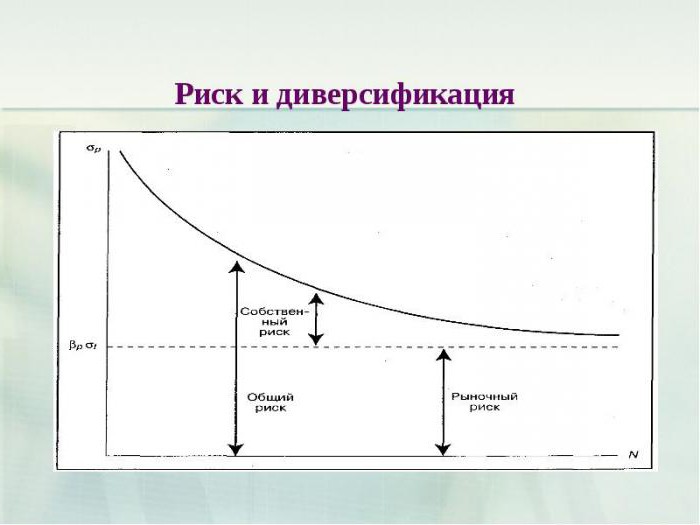

Современная портфельная теория говорит о том, что специфический риск может быть устранен с помощью диверсификации. Проблема заключается в том, что она по-прежнему не решает проблему систематического риска. Даже портфель, состоящий из всех акций фондового рынка, не может устранить его. Поэтому при расчете справедливого дохода систематический риск больше всего досаждает инвесторам. Данный метод является способом его измерить.

Модель CAPM: формула

Шарп обнаружил, что прибыль от отдельной акции или портфеля должна равняться стоимости привлечения капитала. Стандартный расчет модели CAPM описывает взаимосвязь между риском и ожидаемой доходностью:

ra = rf + βa(rm - rf), где rf – безрисковая ставка, βa – бета-величина ценной бумаги (отношение ее риска к риску на рынке в целом), rm – ожидаемая доходность, (rm - rf) – биржевая премия.

Отправной точкой CAPM является безрисковая ставка. Это, как правило, доходность 10-летних государственных облигаций. К ней прибавляется премия инвесторам в качестве компенсации за дополнительный риск, на который они идут. Она состоит из ожидаемой прибыли от рынка в целом за вычетом безрисковой ставки доходности. Премия за риск умножается на коэффициент, который Шарп назвал «бета».

Вам будет интересно:Функции инвестиций в экономике: определение, виды и примеры

Вам будет интересно:Функции инвестиций в экономике: определение, виды и примеры

Мера риска

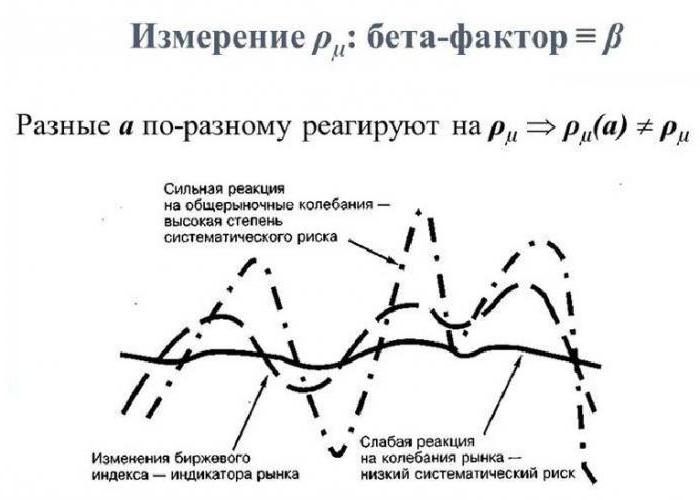

Единственной мерой риска в модели CAPM является β-индекс. Он измеряет относительную волатильность, то есть показывает, насколько цена конкретной акции колеблется вверх и вниз по сравнению с фондовым рынком в целом. Если она движется точно в соответствии с рынком, то βa = 1. ЦБ с βa = 1,5 вырастет на 15 %, если рынок поднимется на 10 %, и упадет на 15 %, если он снизится на 10 %.

«Бета» рассчитывается с помощью статистического анализа индивидуальных дневных показателей доходности акций по сравнению с дневной доходностью рынка за тот же период. В своем классическом исследовании 1972 года под названием «Модель оценки финансовых активов CAPM: некоторые эмпирические тесты» экономисты Фишер Блэк, Майкл Йенсен и Майрон Шоулз подтвердили линейную зависимость между доходностью портфелей ценных бумаг и их β-индексов. Они изучили ценовые движения акций на Нью-Йоркской фондовой бирже в 1931–1965 годах.

Смысл «беты»

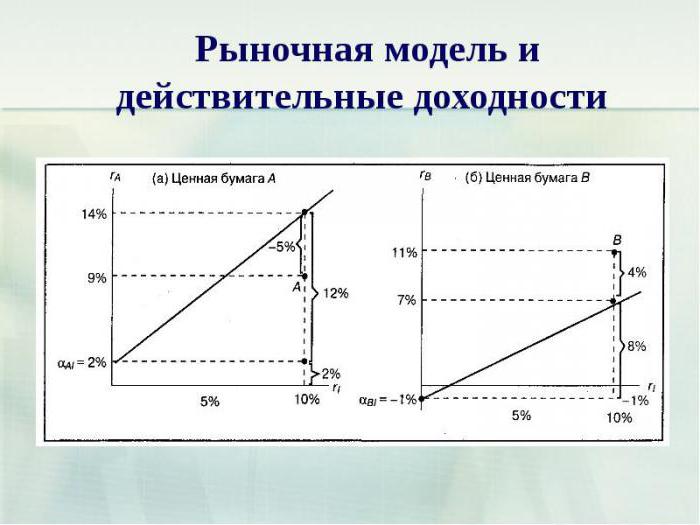

«Бета» показывает сумму компенсации, которую должны получить инвесторы за принятие на себя дополнительного риска. Если β = 2, безрисковая ставка составляет 3 %, а рыночная ставка доходности – 7 %, избыточная доходность рынка равна 4 % (7 % - 3 %). Соответственно, избыточная доходность по акциям составляет 8 % (2 х 4 %, произведение доходности рынка и β-индекса), и общая требуемая доходность равна 11 % (8 % + 3 %, избыточная доходность плюс безрисковая ставка).

Это свидетельствует о том, что рискованные инвестиции должны давать премию сверх безрисковой ставки – эта сумма рассчитывается умножением премии рынка ценных бумаг на его β-индекс. Другими словами, вполне возможно, зная отдельные части модели, оценить, соответствует ли текущая цена акции ее вероятной прибыльности, то есть является ли вложение капитала выгодным или слишком дорогим.

Что означает CAPM?

Эта модель очень проста и обеспечивает простой результат. Согласно ей, единственная причина, по которой инвестор заработает больше, покупая одну акцию, а не другую, состоит в ее большей рискованности. Не удивительно, что эта модель стала доминировать в современной финансовой теории. Но работает ли это на самом деле?

Вам будет интересно:Злотый - денежная единица Польши

Вам будет интересно:Злотый - денежная единица Польши

Это не совсем понятно. Большим камнем преткновения является «бета». Когда профессоры Юджин Фама и Кеннет Френч исследовали прибыльность акций на Нью-Йоркской и Американской фондовых биржах, а также NASDAQ в 1963–1990 годах, они обнаружили, что различия в β-индексах в течение такого длительного периода не объясняют поведение разных ценных бумаг. Линейная зависимость между коэффициентом «бета» и индивидуальной доходностью акций на коротких промежутках времени не соблюдается. Полученные данные позволяют предположить, что модель CAPM может быть ошибочной.

Популярный инструмент

Несмотря на это, метод все еще широко используется в инвестиционном сообществе. Хотя по β-индексу трудно предсказать, как отдельные акции будут реагировать на определенные движения рынка, инвесторы, вероятно, могут смело делать вывод о том, что портфель с высокой «бета» будет двигаться сильнее, чем рынок, в любом направлении, а с низкой будет колебаться меньше.

Это особенно важно для управляющих фондами, потому что они могут не захотеть (или им могут не позволить) придержать деньги, если они чувствуют, что рынок, скорее всего, упадет. В таком случае они могут держать акции с низким β-индексом. Инвесторы могут формировать портфель в соответствии со своими специфическими требованиями к риску и доходности, стремясь покупать бумаги с βa > 1, когда рынок растет, и с βa < 1, когда он падает.

Неудивительно, что CAPM способствовал росту использования индексации для формирования портфеля акций, имитирующего конкретный рынок, теми, кто стремится свести риски к минимуму. Во многом это обусловлено тем, что, согласно модели, получить более высокую доходность, чем на рынке в целом, можно, идя на более высокий риск.

Несовершенная, но правильная

Модель оценки доходности финансовых активов (CAPM) ни в коем случае не является совершенной теорией. Но ее дух верен. Он помогает инвесторам определить, какой прибыли они заслуживают за то, что рискуют своими деньгами.

Предпосылки теории рынка капитала

К базовой теории относятся следующие допущения:

- Все инвесторы по своей природе склонны избегать риска.

- У них есть одинаковое количество времени, чтобы оценить информацию.

- Существует неограниченный капитал, который можно заимствовать на безрисковой ставке доходности.

- Инвестиции можно делить на неограниченное количество частей неограниченного размера.

- Отсутствуют налоги, инфляция и операционные издержки.

Из-за этих предпосылок инвесторы выбирают портфели с минимизированными рисками и максимальной доходностью.

С самого начала к этим допущениям относились как к нереальным. Как могли выводы из этой теории иметь хоть какое-то значение при таких предпосылках? Хотя они сами по себе легко могут быть причиной неверных результатов, внедрение модели оказалось также трудной задачей.

Критика CAPM

В 1977 году исследование, проведенное Имбарином Буджангом и Аннуаром Нассиром, пробило в теории брешь. Экономисты отсортировали акции по соотношению чистой прибыли к цене. Согласно полученным результатам, ценные бумаги с более высоким коэффициентом доходности, как правило, давали больше прибыли, чем предсказывала модель CAPM. Еще одно свидетельство не в пользу теории появилось через несколько лет (в том числе работа Рольфа Банца 1981 г.), когда был обнаружен так называемый эффект размера. Исследование показало, что небольшие по рыночной капитализации акции вели себя лучше, чем предсказывала CAPM.

Были проведены и другие расчеты, общей темой которых являлось то, что финансовые показатели, так тщательно отслеживаемые аналитиками, на самом деле содержат определенную прогностическую информацию, которая не полностью отражается β-индексом. В конце концов, цена акции является лишь дисконтированной стоимостью будущих денежных потоков в виде прибыли.

Возможные объяснения

Так почему же при таким большом количестве исследований, атакующих обоснованность CAPM, метод по-прежнему широко используется, изучается и принимается во всем мире? Одно из возможных объяснений может содержаться в работе 2004 года авторства Питера Чанга, Херба Джонсона и Майкла Шилля, в которой был проведен анализ использования модели CAPM Фама и Френча 1995 года. Они обнаружили, что акции с низким соотношением цены к балансовой стоимости, как правило, принадлежат компаниям, которые в последнее время имели не очень выдающиеся результаты и, возможно, временно непопулярны и дешевы. С другой стороны, компании с более высоким, чем рыночное, соотношением могут временно быть переоцененными, так как находятся в стадии роста.

Сортировка фирм по таким показателям, как отношение цены к балансовой стоимости или к доходности, выявила субъективную реакцию инвесторов, которая имеет тенденцию быть очень хорошей во время роста и чрезмерно отрицательной при спаде.

Инвесторы также имеют тенденцию переоценивать прошлые результаты, что приводит к завышению цен на акции компаний с высоким отношением цены к прибыли (растущие) и слишком низкие у предприятий с низким (дешевые). После завершения цикла результаты часто показывают более высокую доходность для дешевых ценных бумаг и более низкую для растущих.

Попытки замены

Были сделаны попытки создать лучший метод оценки. Интертемпоральная модель определения стоимости финансовых активов Мертона (ICAPM) 1973 года, например, является продолжением CAPM. Она отличается использованием других предпосылок к формированию цели вложения капитала. В CAPM инвесторы заботятся только о богатстве, которое генерируют их портфели в конце текущего периода. В ICAPM они обеспокоены не только периодическими доходами, но и возможностями потреблять или вкладывать полученную прибыль.

При выборе портфеля в момент времени (t1) ICAPM-инвесторы изучают, как их богатство во время t может зависеть от таких переменных, как трудовые доходы, цены на потребительские товары и характер возможностей портфеля. Хотя ICAPM была хорошей попыткой решить недостатки CAPM, она также имела свои ограничения.

Слишком нереальная

Хотя модель CAPM до сих пор является одной из наиболее широко изученных и принятых, ее предпосылки критиковались с самого начала как слишком нереальные для инвесторов в реальном мире. Время от времени проводятся эмпирические исследования метода.

Такие факторы, как размер, различные соотношения и ценовой импульс, ясно свидетельствуют о несовершенстве модели. При этом игнорируется слишком много других классов активов, чтобы она могла считаться жизнеспособным вариантом.

Странно, что проводится так много исследований, чтобы опровергнуть модель CAPM как стандартную теорию рыночного ценообразования, и никто сегодня, кажется, уже не поддерживает модель, за которую была вручена Нобелевская премия.