В экономике капиталом называют имущество физического или юридического лица, выраженное в денежном эквиваленте (иногда в товарном). Вариантов использования этого имущества несколько:

- В личных целях.

- Для сохранения (приобретение антикварных изделий или объектов роскоши).

- Для приумножения.

Развитие термина

Финансовый (денежный) капитал представляет собой ресурс экономической жизни, который складывается из финансового (денежные документы и наличные и безналичные средства) и реального капитала (ресурсы, вложенные во всевозможные виды экономической деятельности). Экономисты трактуют понятие «капитал» по-разному.

Вам будет интересно:Фискальный орган - это... Особенности работы, общие задачи

Вам будет интересно:Фискальный орган - это... Особенности работы, общие задачи

Экономисты трактуют понятие «капитал» по-разному. Многие из них полагают, что это понятие гораздо шире, чем просто «деньги». Например, Смит дает характеристику капиталу как определенному запасу денежной массы и вещей. Идет дальше Рикардо. Он истолковывает капитал как материальный резерв средств для производства. При этом считает, что увеличивать цену капитала можно исключительно трудом. Экономист Фишер интерпретирует капитал как создание услуг, которые формируют прибыль.

В итоге финансовая структура капитала - это некая сумма благ, выраженная умственными, вещественными и финансовыми возможностями, которые применяются для роста количества производимых благ.

Вам будет интересно:Налоговая льгота - это что? Виды налоговых льгот. Налоговая социальная льгота

Вам будет интересно:Налоговая льгота - это что? Виды налоговых льгот. Налоговая социальная льгота

Капиталом в теории бухгалтерского учета, признаются все средства, вложенные в активы организации или фирмы.

В современной теории экономических терминов финансовый капитал подразделяется на действительный, выраженный в высокоинтеллектуальной форме и вещественной, и денежный (финансовый), выраженный в наличных и безналичных средствах и ценных бумагах.

Современные экономисты настаивают на еще одном виде капитала - человеческом. Он складывается за счет вклада в здоровье и образование работников, составляющих трудовые ресурсы предприятия.

Базовое понятие

Финансовый капитал - это наличные и безналичные средства, которые бизнесмены вкладывают в дело. Производство имеет спрос не только на вещественный капитал. Прежде всего в дело идут наличные и безналичные средства, временно не занятые в производстве. Они необходимы для получения капитальных благ.

Хозяйства или организации, не полностью используя полученный доход на текущие нужды, экономят часть средств. Они посредством финансовых рынков поступают в другие хозяйства или организации, которые применяют их для покупки капитальных благ. Таким образом происходит инвестирование. Фирма, которая применила капитал фирмы, его сохранившей, уплачивает ссудный процент. Этот процент является ценой финансового капитала.

Вам будет интересно:Сбербанк: "Универсальный" вклад. Откройте перед собой новые возможности

Вам будет интересно:Сбербанк: "Универсальный" вклад. Откройте перед собой новые возможности

В экономической науке считается, что финансовые рынки имеют идеальную конкуренцию. А это означает, что ни сберегатели, ни фирмы, получившие инвестиции, не имеют возможности воздействовать на ставку по процентам посредством изменения суммы инвестируемых сбережений или изменением спроса на них. Таким образом, изостатическая рыночная ставка по процентам складывается в ходе добросовестной конкуренции и вкладчиков, и фирм-сберегателей.

Спрос на финансовый капитал - это зависимость от процентной платы за вложение. Чем плата ниже, тем больше объем вложений. Число предложений от фирм-сберегателей тоже находится в зависимости от процентной платы: чем она значительнее, тем выше сумма сбережений.

Содержание финансового капитала

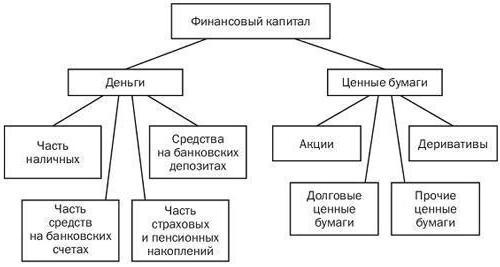

Финансовым капиталом признаются денежные документы и наличные и безналичные средства. При этом ценные документы как категория полностью признаются финансовым капиталом. Наличные и безналичные средства нельзя полностью считать таковыми. К финансовому капиталу не причисляют денежную массу, находящуюся на руках граждан страны, в кассах различных предприятий и фирм, а также ключевую часть средств на расчетных счетах в банках (так как она идет на проведение сделок купли-продажи). Только часть этих средств, заложенная в рассрочку или аванс, может попасть под разряд «финансовый капитал организаций». Та часть денежных средств организаций, которая применяется в качестве пенсионных или страховых накоплений, тоже может быть долей финансового капитала.

На схеме представлена примерная схема финансового капитала.

Экономические предпосылки

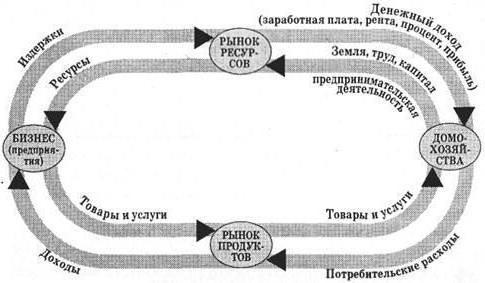

Формирование экономической категории «финансовый капитал» спровоцировано необходимостью экономического оборота. Рассматривая модель кругооборота в экономике, можно увидеть, что организации для издержек на оплату хозяйственных ресурсов и текущих расходов хранят долю своих активов на расчетных счетах в банках и наличными, а часть - в денежных документах и на депозитах в банках для будущих трат. Домохозяйства тоже накапливают сбережения и проводят различные платежи, включая налоги. Для этих целей они тоже открывают счета в банках, на депозитах и имеют ценные бумаги. Государство, как представитель экономической жизни, проводит платежи за услуги, дотации и товары, исполняет государственные денежные переводы и печатает свои ценные бумаги. Фонды, страховой и пенсионный, участвуя в экономическом кругообороте, снижают возникающие риски в ходе социальной и хозяйственной деятельности, при этом держат некоторую часть своих активных средств временно незанятыми.

Современные реалии

В сегодняшнем экономическом кругообороте финансовый капитал - это реальный капитал. Это обусловлено тем, что ценные бумаги и денежная масса переходят в материальные оборотные средства и основные фонды.

Здесь нужно учесть, что финансовый капитал не весь перетекает в реальный. К примеру, некоторые домохозяйства нашей страны часть активных средств в валюте хранят дома. Оборот в экономическом секторе долю реального капитала переводит снова в финансовый капитал. Это может произойти, например, вследствие уменьшения основного капитала за счет отчислений на амортизацию, которые ложатся на счета в банки. К тому же финансовый капитал дополняется постоянно финансовыми вливаниями (та же покупка ценных бумаг). Из этого следует, что капитал финансовый работает параллельно с капиталом реальным.

Форма финансовых ресурсов

Как понятно из вышесказанного, финансовый капитал – это доля финансовых ресурсов организации, которая находится в обороте и приносит определенный доход. То есть это авансируемые и (или) инвестируемые ресурсы, имеющие целью получение прибыли. Финансовый капитал предприятия – это база, на основе которой создается и развивается организация. Именно капитал дает характеристику общей стоимости средств предприятия в нематериальной и материальной форме и инвестиций в активы.

В процессе работы капитал служит гарантом интересов самой организации и государства. Поэтому он является основным объектом финансового руководства организацией, а менеджеры финотдела обязаны следить за высокой эффективностью его использования.

Признаки финансового капитала

Финансовые ресурсы и капитал взаимосвязаны. Исходя из этого выделяют несколько признаков финансового капитала организации.

Принадлежность

Здесь капитал различается на собственный и заемный. По собственному капиталу можно судить об общей стоимости средств предприятия (на которые распространяются права собственности предприятия). В него входят резервный, добавочный, уставный капитал и нераспределенная прибыль.

Уставный, или складочный капитал - это минимальный размер собственного имущества, который является гарантией для кредиторов. Его размер оговаривается в уставе организации (минимум установлен на уровне федерального законодательства).

Добавочный капитал состоит из суммы дооценки объектов материального имущества предприятия, срок полезного использования которых более года. Также в этот капитал входят полученные фирмой безвозмездные ценности, суммы, вырученные сверх минимальной стоимости размещенных ценных бумаг и другие денежные суммы, подпадающие под эту категорию.

Резервный капитал – это накопление из отчислений полученной прибыли на непредвиденный случай: возможные убытки, выкуп акций и пр. Размер отчислений регулируется уставом.

Финансовый капитал - это прибыль предприятия, являющаяся практически самой основной его частью.

Заемный капитал – денежные средства или иные ценности, которые привлекаются на возвратной основе для совершенствования деятельности организации.

Инвестирвание

По признаку инвестирования различают оборотный и основной капитал.

Часть капитала, инвестированная в основные средства и внеоборотные активы, и составляет основной капитал. Финансовый капитал включает в себя и оборотный.

Все материальные и нематериальные активы, входящие в финансовый капитал организации, находятся в постоянном кругообороте. Исходя из этого, можно разделить его по форме местонахождения в очередном круге оборота. Это денежная форма, производительная и товарная.

Денежная форма – это инвестиции. Вложения могут быть как во вне-, так и в оборотные активы. В любом случае они переходят в производительную форму.

На стадии производства капитал переходит в форму товара (работы, услуги).

Третья, заключительная стадия – товарный капитал превращается в денежный посредством реализации товаров (услуг или работ).

Параллельно с этими перемещениями капитала изменяется его стоимость.

Управление финансовым капиталом

Эта функция обычно лежит на отделе менеджмента предприятия и означает управление собственными финансовыми потоками. Для этого в организации должна быть сформирована долго- и краткосрочная финансовая политика. Основным направлением ее должно быть привлечение и правильное распределение финансовых потоков.

Управление финансовым капиталом призвано решать несколько основных задач.

Разработка финансовой политики происходит в несколько этапов.