Для заключения любого договора нужно, чтобы итоговые результаты соглашения удовлетворяли все заинтересованные стороны. Страховой интерес заключается именно в том, чтобы достигнуть требуемого компромисса. Застрахованное лицо просто понимает, что в случае возникновения непредвиденной ситуации страховщик обязательно выплатит оговоренное финансовое возмещение. Как определяется страховой интерес в страховании и что говорит по этому поводу Закон?

Первые объяснения страхового интереса

Вам будет интересно:Банки-партнеры "Райффайзен". Без комиссии где можно снять деньги с карточки банка?

Вам будет интересно:Банки-партнеры "Райффайзен". Без комиссии где можно снять деньги с карточки банка?

Первые теории по вопросу совпадения страховых интересов были разработаны в Англии. Так, судья Лоуренс определяет, что страховой интерес возникает, если имеются обстоятельства, связанные с предметом интереса, которые могут изменить этот предмет или его характеристики. Страхование призвано минимизировать ущерб, нанесенный обстоятельствами, и предоставить пострадавшему лицу денежную компенсацию. Таким образом, если нет обстоятельств, которые могут повлиять на характеристики страхуемого предмета, то отсутствует и страховой интерес.

Классическая теория страхового права

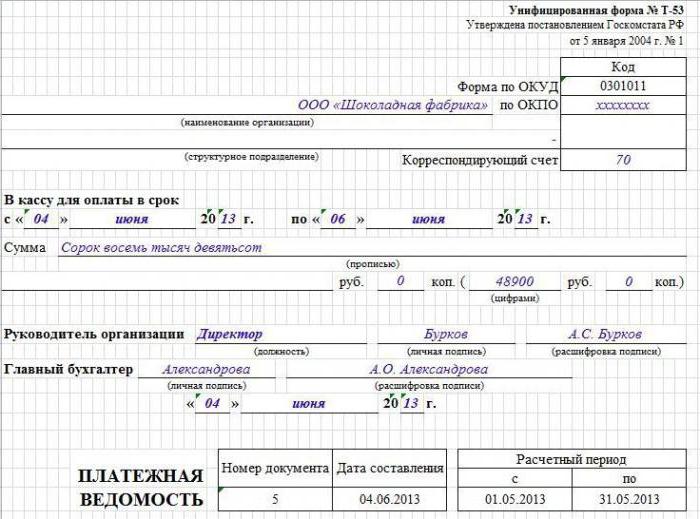

Вам будет интересно:Образец заполнения платёжной ведомости Т-53: инструкция заполнения бланка унифицированной формы

Вам будет интересно:Образец заполнения платёжной ведомости Т-53: инструкция заполнения бланка унифицированной формы

Проще эта мысль выражена в классической теории страхового права, и принадлежит она известному экономисту Эренбергу. Он называет страховой интерес взаимосвязанными отношениями, в силу которых связанное лицо может понести материальный убыток. Есть и другие определения, но в целом они выражают одну и ту же мысль: нет договора страхования, если нет заинтересованности в таком соглашении. Отсюда следует вывод, что интерес страховых компаний заключается в том, чтобы страховой случай по отношению к застрахованному благу не наступил. Для застрахованного лица этот интерес не так выражен и сводится к следующему:

- если страховой случай наступает, то ему будет выплачено возмещение;

- если страховой случай не наступает, он будет по-прежнему обладать тем или иным благом.

Значение страхового интереса

В страховом праве распространено следующее объяснение страхового интереса:

- Он обуславливает сам принцип материальной защиты от непредвиденных обстоятельств.

- Определяет все важные элементы возникновения страхового обязательства. Среди них – сам объект страхования, субъектный состав, исполнение и ответственность сторон.

К вышесказанному следует добавить, что именно страховой интерес определяет предельную сумму компенсации, на которую может рассчитывать держатель полиса.

Как это работает?

Защита страховых интересов заключается в материальной компенсации рисков, с которыми может столкнуться объект страхования, после чего его характеристики изменятся. К примеру, страхование автомобиля по КАСКО обязывается страховую компанию возместить убытки, нанесенные автомобилю в результате ЧП, стихийного бедствия, дорожно-транспортного происшествия, кражи или полного уничтожения. Здесь страховой интерес представляет, собственно, автомобиль: в его целости и сохранности заинтересованы оба участника сделки – и автовладелец, и страховая компания. Против них играют обстоятельства. Если обстоятельства не изменили характеристики автомобиля к конечной дате действия полиса, то обе стороны могут вздохнуть спокойно. Но если автомобиль был угнан или уничтожен, то страховая защитит интересы владельца авто, материально компенсировав ему утрату автомобиля.

Страховщики и жулики

К сожалению, не всегда интересы владельцев и страховщиков совпадают на стадии подписания полиса. Многочисленные случаи мошенничества со страховками заставляют страховщиков искать другие варианты ведения своей деятельности. К примеру, недавний скандал со страховыми компаниями по поводу отказа в продаже страховок ОСАГО был вызван действиями автоюристов, которые работали вместе с мошенниками. Устраивая фальшивые ДТП, они через суд выкачали настолько много денег у страховых компаний, что те даже приостановили работу в определенных районах России. Понадобилась серия мероприятий федерального масштаба, чтобы уменьшить убытки, понесенные страховыми компаниями. Поэтому не стоит удивляться тому, что страховщики стараются максимально защитить свои интересы и для этого используют все допустимые приемы.

Уловки страховщиков

Обращаясь в страховую компанию (СК) за законной выплатой, держатель полиса нередко сталкивается с многочисленными уловками юристов страховой компании. Классическими случаями некорректного (мягко говоря) поведения представителей СК стали:

- Предложение подписать согласие на компенсацию без проведения экспертизы. Получив 1/10 часть запрошенной суммы, пострадавший обращается в суд, где ему показывают его же собственное согласие. В рассмотрении дела суд, соответственно, отказывает.

- Предложение осмотреть поврежденное имущество у экспертов СК. Как правило, «прикормленные» эксперты дают весьма заниженную сумму ущерба. Подписывая акт экспертизы, пострадавший автоматически соглашается на мизерную сумму, выделенную страховой компанией. Суд будет вынужден отказать в удовлетворении иска, так как ранее пострадавший соглашался с предварительной сумой причиненного ущерба. Свое согласие он подтвердил подписью.

- У пострадавшего в ДТП «случайно» забирают оригинал извещения о ДТП, не делая копию. Оригинал теряется, а пострадавший не может получить компенсацию из-за отсутствия этого документа.

- Оформив заявление о ДТП, пострадавший ждал выплату несколько месяцев. За это время он сам починил авто. В выплате ему было отказано, так как представители СК сочли предлог в обращении за компенсацией надуманным. Фотографий с места дорожно-транспортного приключения, поврежденной машины и извещения о ДТП у автовладельца не осталось.

- По условиям КАСКО, страховщик не компенсирует утрату колес, если при этом другие части автомобиля не были повреждены. Если клиент письменно не заявляет в полицию и страховую компанию о том, что его авто были нанесены повреждения, в выплате по КАСКО будет отказано.

Как защитить свои интересы

Это лишь малая часть уловок, с которыми приходится сталкиваться пострадавшим при обращении в страховую компанию. Если вы уверенны в том, что сможете защитить свои права, и готовы потратить на это время и деньги – смело в бой. Остальным настоятельно рекомендуется обращаться за помощью в юридическую компанию и представление интересов в страховой поручить профессионалам.

Юристы и страховые компании

Представление интересов в страховой компании давно превратилось в особый вид бизнеса. Как правило, потерпевший здесь не играет никакой роли – главными действующими лицами становятся представители пострадавшего (автоюристы) и агенты страховщика. Представление интересов в страховой компании - специализация многих юридических бюро. Обе стороны досконально знают страховое законодательство и в состоянии сражаться на равных в зале суда.

Юристы в состоянии провести правильные процессуальные действия, организовать независимую экспертизу и отстоять страховой интерес автовладельца на суде. Стоимость услуг профессионала вполне компенсируется деньгами, отсуженными у страховой компании. Чтобы юристы приняли ведение дела, следует оформить доверенность. Интересы страховая компания защитит сама, ну, а пострадавшему следует быть уверенным в том, что с помощью юриста он обязательно получит причитающиеся ему деньги.