Расходный кассовый ордер - документ, с которым хотя бы раз в жизни приходится сталкиваться любому взрослому дееспособному человеку, официально трудоустроенному в организацию любой формы собственности. Конечно, сейчас, в эру цифровых технологий, когда практически все движения денежных потоков осуществляются в электронном виде, он постепенно исчезает из обихода. Но форму расходного кассового ордера КО-2 из перечня основных первичных бухгалтерских документов никто не исключал.

Первичные документы бухгалтерского учета

Вам будет интересно:Ст. 37 ГК РФ. Распоряжение имуществом подопечного

Вам будет интересно:Ст. 37 ГК РФ. Распоряжение имуществом подопечного

Первичными документами бухучета считаются любые бухгалтерские документы, в которых занесены сведения о непосредственно совершаемой операции. Это могут быть платежные поручения, чеки, накладные на поставку товара и прочее. К первичным документам, касающимся осуществления кассовых операций по оприходованию и расходу денежных средств относятся, соответственно, кассовые документы - расходный или приходный кассовые ордера.

Почти вся первичная документация оформляется на унифицированных бланках, исключений очень немного. Любая унифицированная форма содержит в себе поля, в которых фиксируются обязательные реквизиты. В первую очередь, конечно, сведения, относящиеся к юридическому лицу - его название. Навыки по заполнению первичной документации будущие специалисты по бухгалтерскому учету приобретают в профильных учебных заведениях в самом начале курса обучения.

Вам будет интересно:"70 лет Победы" (медаль). Юбилейные медали ветеранам Великой Отечественной войны

Вам будет интересно:"70 лет Победы" (медаль). Юбилейные медали ветеранам Великой Отечественной войны

Кассовые операции по выдаче средств

Знакомство с формой расходного кассового ордера КО-2 происходит параллельно обучению работе с кассой и осуществлением кассовых операций. С его помощью осуществляют запись хозяйственных операций, касающихся любых выдач наличных денег, неважно на какие цели они производятся. Документ этот очень важен - правильность заполнения расходного кассового ордера тщательно изучается любыми ревизорами. Требуется это для убеждения в достоверности совершения операции по выдаче средств из кассы. Правильность заполнения расходного кассового ордера возложена на кассира, несущего полную материальную ответственность согласно подписанного договора, и главного бухгалтера, отвечающего за всю организацию бухгалтерского учета на предприятии.

Правила заполнения

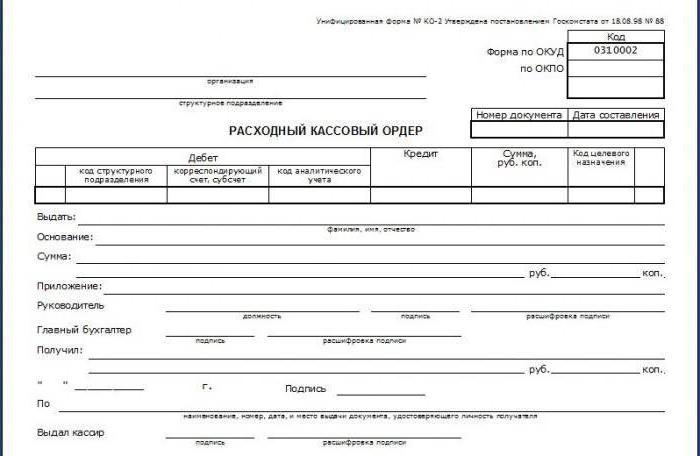

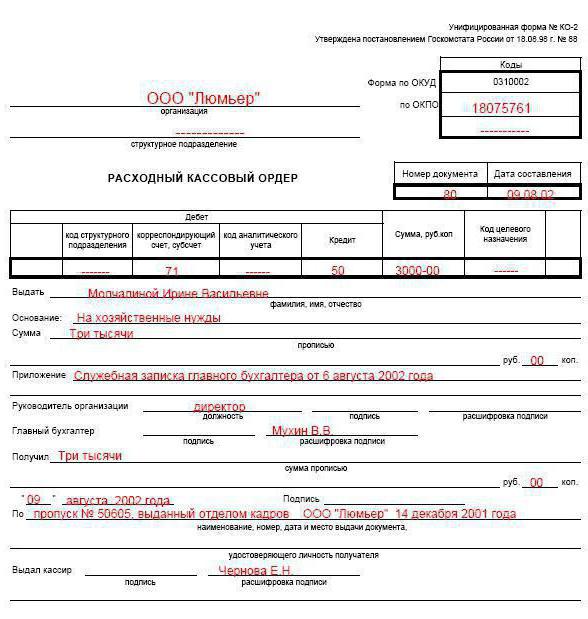

Образец расходного кассового ордера представлен в данном материале. Кассовый документ всегда (!) заполняется в единственном экземпляре. Он может быть только подлинным и обязательно хранится в бухгалтерии вместе с другими кассовыми документами.

При оформлении расходного кассового ордера необходимо верно занести сведения во все графы и строки унифицированного бланка. Форма КО-2 заполняется кассиром в тот же день, когда совершается операция по выдаче средств. РКО подписывается кассиром, главным бухгалтером и руководителем и в обязательном порядке заверяется печатью организации.

Заполнение полей РКО

При заполнении РКО заносятся следующие сведения:

- полное наименование организации в соответствии с регистрационными документами и наименование структурного подразделения, на обеспечение работы которого выдаются деньги;

- порядковый номер РКО. Он присваивается исключительно по порядку и отражается в кассовой книге. Никаких пропусков или номеров с дополнительной литерой (например, 21-а) не допускается;

- дебет и кредит счета. По дебету отражается тот номер счета учета, по которому в зависимости от экономического содержания будет осуществляться расход денег (например, выдача зарплаты - дебет 70-го счета). По кредиту ставится, как правило, счет кассы (50), по которому отражается расход средств;

- сумма в рублях и копейках числом и прописью;

- данные лица, которому выдают деньги.

Достоверность совершения операции по выдаче средств из кассы

Единственным подтверждением действительности факта выдачи денег из кассы является собственноручная роспись персоны, которая их получила на руки. В РКО обязательно вписываются фамилия, имя и отчество человека, получающего наличку. Хочется отметить, что если это не подотчетные суммы и не заработная плата, то этот человек вовсе необязательно должен являться работником данного предприятия. Можно привести следующий пример в качестве образца - расходный кассовый ордер на выплату социального пособия пенсионерам. Если соответствующий момент отражен, например, в коллективном договоре, то налицо следующее:

- пенсионер уже не является штатным работником (уволен при выходе на пенсию);

- решение о выплате совершенно правомерно для любых контролирующих органов (есть соответствующий пункт в зарегистрированном надлежащем образом колдоговоре);

- оформлен кассовый расходник на выдачу налички на конкретное физическое лицо;

- факт получения средств подтвержден личной росписью пенсионера.

Выдача кассовой наличности на зарплату

В связи с тем, что предел расчетов за приобретенные от лица предприятия товаров, работ, услуг ограничен действующим законодательством, то расчеты между двумя организациями осуществляются обычно безналичным путем - через оформление соответствующих поручений банку на перечисление средств с открытого там счета. Из кассы же наличка выдается обычно либо подотчетным лицам, перечень которых утверждается приказом руководителя по предприятию, либо на выдачу заработной платы.

Выдача налички на заработную плату происходит, как правило, в двух случаях:

- если предприятие не перешло на безналичную систему расчетов с работниками (характерно для маленьких организаций, базирующихся в сельской местности, где в зоне шаговой доступности отсутствуют банковские офисы и банкоматы);

- если кто-то из работников отказывается по личным причинам получать зарплату на пластиковую карту и уведомляет о своем желании работодателя соответствующим письменным заявлением.

В первом случае выплата зарплаты производится следующим образом:

- бухгалтер оформляет платежную ведомость со списком работников и причитающимися им к получению суммами;

- документ расходный кассовый ордер оформляется на всю сумму по ведомости, но в качестве получателя там нет конкретного лица. Отвечать за выданную сумму будет кассир;

- деньги выдаются из кассы с росписью каждого получателя зарплаты в ведомости;

- если по какой-то причине не все лица, указанные в ведомости, получили зарплату, то она депонируется и делаются соответствующие бухгалтерские проводки.

Во втором случае на человека оформляется расходный кассовый ордер. Образец искать не надо - он стандартный.

Выдача наличных средств под отчет

В соответствии с законодательными нормами подотчетниками могут быть только работники предприятия. На них оформляется соответствующий приказ руководителя. Выдача средств осуществляется на основании заявлений подотчетников, в которых указываются цели: служебная командировка, хозяйственные расходы и тому подобное.

Отчитаться об использовании подотчетных сумм работники будут должны в сроки, которые утверждены в учетной политике предприятия. Оформление кассовой операции не представляет из себя ничего сложного: образец расходного кассового ордера на выдачу в подотчет денег демонстрирует несложность в оформлении данного документа. Правила неизменны в течение уже многих лет.

В поле "Основание" необходимо будет указать либо личное заявление работника с датой его подачи, либо реквизиты приказа, утвердившего список подотчетников.

Когда подотчетник составит авансовый отчет о произведенных тратах, возможно, придется оформлять еще один РКО, если фактическая сумма затрат превысит сумму, выданную ранее. В поле "Основание" в этом случае будет указаны реквизиты этого авансового отчета.

В заключение

При любой ревизии кассовые операции - это то направление, которому проверяющие уделяют наиболее пристальное внимание, поскольку именно в операциях с наличкой возможны злоупотребления. Поэтому качественное оформление кассовых документов (особенно, на расход) поможет пройти эту процедуру с наименьшими нервными затратами и избежать обвинения в недостаче.