В первую очередь стоит четко обозначить, что же такое кредиторская задолженность. Под данным понятием подразумевается суммарная задолженность экономического субъекта перед всеми кредиторами. То есть это те денежные средства, которые необходимо вернуть в полном объеме через установленный промежуток времени.

Чаще всего встречается кредиторская задолженность перед контрагентами, как правило, это поставщики материалов и сырья, а также покупатели уже готовой продукции. Регулярно возникают обязательства перед персоналом за выполненную работу.

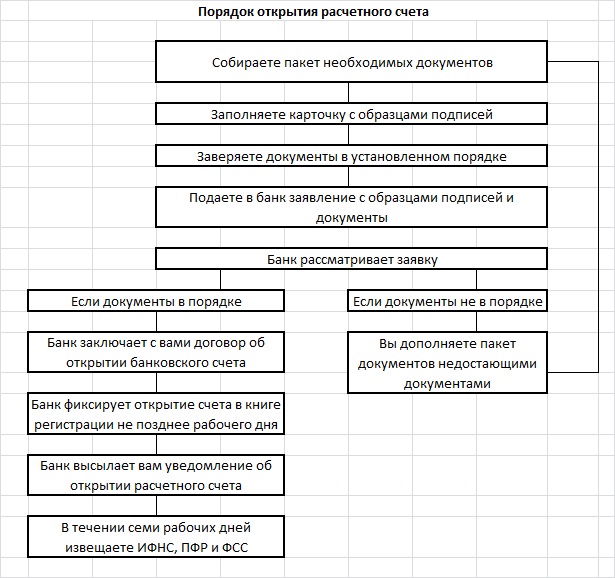

Вам будет интересно:Уведомление об открытии расчетного счета: порядок составления, способы подачи.

Вам будет интересно:Уведомление об открытии расчетного счета: порядок составления, способы подачи.

Но не всегда организация может своевременно погасить долги; в таком случае имеющаяся кредиторская задолженность значительно ухудшает финансовые показатели. Особенно это отражается на уровне ликвидности и платежеспособности предприятия, ведь именно по этим критериям инвесторы судят о целесообразности вложения средств. Кроме того, если имеется кредиторская задолженность в балансе, которая не была вовремя погашена, то контрагент имеет право обратиться с иском в суд. В таком случае заемщику придется уплатить не только сумму долга в полном объеме, но и предусмотренные надбавки в виде штрафа, пени или неустойки.

Стоит понимать, что длительное непогашение обязательств перед поставщиками и прочими лицам может привести к серьезным последствиям, таким как банкротство, то есть полная неспособность предприятия осуществлять свою деятельность в дальнейшем. Выделяют два способа взыскания долгов: судебный и так называемый претензионный, или внесудебный. Первый предполагает подачу иска в суд и ожидание дальнейшего разбирательства, а согласно второму способу стороны самостоятельно решают, как и в каком размере погашается кредиторская задолженность.

В бухгалтерском учете нередко возникает ситуация, когда остается сумма долга, которая не будет возвращена кредитору. Такую задолженность необходимо списать и при этом правильно отобразить в балансе. Итак, списание долга может осуществляться только по окончании срока исковой давности. Как правило, он устанавливается судебным органом и обычно составляет три года с тех пор, как заемщик должен был выполнить обязательство в полном объеме. Обычно в договоре между кредитором и заемщиком указывается конечная дата погашения, тогда срок исковой давности начинает свой отсчет со дня, следующего за этой датой. Ранее списание задолженности возможно только в случае банкротства предприятия и его ликвидации.

Если у организации имеются временные финансовые затруднения, стоит предупредить об этом кредитора. На основании имеющихся сведений проводится реструктуризация кредиторской задолженности, то есть нахождение компромисса и создание условий, максимально благоприятных для скорейшего исполнения обязательств. Таким образом, кредитор может продлить срок погашения кредита либо составить новый график частичной выплаты долга с прежней датой последнего платежа. Некоторые выдвигают альтернативные варианты в виде снижения суммы долга с учетом досрочного его погашения или замены другим долгом, то есть производится рефинансирование. Делается это с целью снижения риска невозврата и гарантированного получения хотя бы части платежа.

Отдельно стоит выделить такие способы реструктуризации, как зачет, новация и отступной. Зачет взаимных требований осуществляется только в том случае, если стороны связаны взаимными обязательствами однородного характера, зачастую денежными. Если сумма долга одного контрагента меньше, чем у другого, то зачет оформляется на меньшую сумму. Когда кредиторская задолженность взыскивается с помощью новации, стороны принимают решение о замене обязательства другим равноценным долгом. Если дальнейшее возвращение долга находится под большим вопросом, то можно воспользоваться отступным. Под данным способом подразумевается уплата долга в виде другого имущества, актива или денег. Заемщик может расплатиться имуществом только в случае, если оно не является обеспечением какого-либо кредита, и если другая сторона дала свое согласие, то есть заинтересована в этом методе уплаты долга.