Если компания еще не начала или приостановила свою деятельность, у нее может не быть нанятых сотрудников. Или же они могут числиться, но не получать выплаты. И тогда возникает вопрос о представлении «нулевой» отчетности по зарплате и страховым взносам. Одни формы нужно сдавать в контролирующие органы даже при отсутствии показателей, другие заполнять необходимости нет. Нужно ли сдавать «нулевую» СЗВ-М? Чтобы ответить на этот вопрос, следует детально познакомиться с этой формой.

Кто должен подавать форму?

Вам будет интересно:Минимальный размер оплаты труда - это установленный государством минимум оплаты труда. Величина МРОТ

Вам будет интересно:Минимальный размер оплаты труда - это установленный государством минимум оплаты труда. Величина МРОТ

СЗВ-М содержит сведения о застрахованных лицах, то есть гражданах, за которых организация или предприниматель уплачивает страховые взносы. А таковыми являются:

- работники организации или предпринимателя, с которыми заключен трудовой договор;

- физические лица, с которыми организация (ИП) заключила договоры гражданско-правового характера (если с выплат по ним начисляются страховые взносы).

Вам будет интересно:Визовый центр Испании в Казани: адрес и время работы

Вам будет интересно:Визовый центр Испании в Казани: адрес и время работы

Итак, в форму СЗВ-М включаются не только штатные сотрудники, но и лица, которые работают на основании договора. В том числе договора авторского заказа, издательского, лицензионного и других.

Подавать сведения о застрахованных лицах обязаны все организации и их обособленные подразделения, а также предприниматели и иные лица, занимающиеся частной практикой (нотариусы, адвокаты и прочие), если они привлекают наемный труд.

Нужно ли сдавать нулевую СЗВ-М?

На самом деле, у юридического лица нулевой формы отчета СЗВ-М не бывает. Ведь в любой компании всегда есть хотя бы один сотрудник — ее директор, который является застрахованным лицом. А раз есть сотрудник, то есть и сведения. Следовательно, отчет уже не будет пустым — он будет содержать данные директора.

Вам будет интересно:Подготовительной частью судебного заседания являются... Составные части и участники судебного заседания

Вам будет интересно:Подготовительной частью судебного заседания являются... Составные части и участники судебного заседания

Поэтому организации подают рассматриваемую форму всегда. Хотя есть одно исключение, но о нем чуть позже.

А нужно ли сдавать нулевую СЗВ-М индивидуальным предпринимателям? Ведь они, как известно, могут вести деятельность без привлечения наемного труда. Эта ситуация еще проще. ИП подают СЗВ-М только в случае, если они являются страхователями, то есть при наличии работников. Если же таковых нет, то предприниматели платят страховые взносы исключительно за себя и не подают по ним никаких отчетов.

Нюансы при отсутствии работников в организации

Выше мы упоминали об исключении для юридических лиц. И действительно, существует случай, когда форму СЗВ-М подавать не нужно. Иногда бывает, что единственный учредитель ООО не получает от него каких-либо выплат. Более того, между ним и обществом отсутствует гражданско-правовой договор (ГПД). При одновременном выполнении этих условий рассматриваемый отчет сдавать не нужно. В этом случае получается, что форма отчетности СЗВ-М «нулевая» и с позиции выплат, и с позиции наличия работников. Поэтому она не имеет никакой ценности.

Однако как только учредитель заключит договор со своим обществом, он становится его работником. В том же месяце, в котором подписан указанный договор, нужно начать отчитываться по СЗВ-М.

Тут нужно отметить, что раньше в Пенсионном фонде придерживались другого мнения. Чиновники отмечали, что отсутствие ГПД с учредителем и выплат в пользу этого лица не освобождает компанию от обязанности представлять рассматриваемую форму.

О том, что ПФР изменил свои правила, знают пока не все. Поэтому на практике иногда форма СЗВ-М с единственным застрахованным лицом, учредителем-директором, которому не производятся выплаты, все же подается. Закон этого не запрещает, а значит, такую «нулевую» СЗВ-М в ПФР принять обязаны.

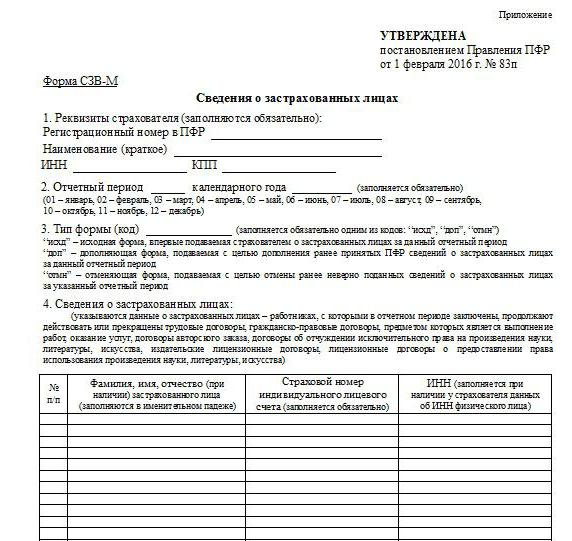

Какие сведения включаются в форму за месяц?

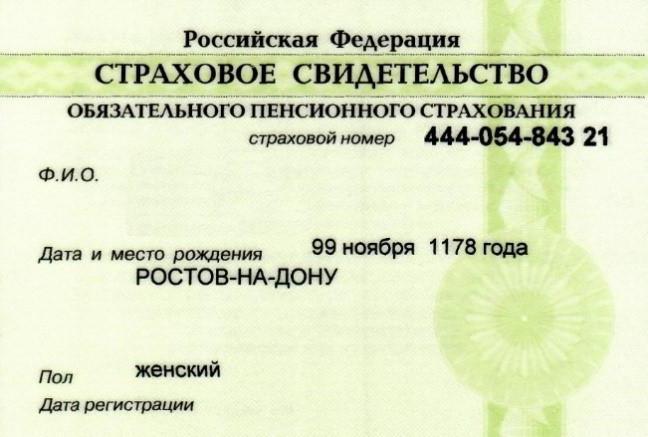

В табличной части документа в отношении каждого застрахованного лица указывается его Ф.И.О, СНИЛС и ИНН. Что касается последнего реквизита, то с недавних пор он стал необязательным. Поэтому если работник не знает свой номер налогоплательщика, его можно не указывать. А вот без СНИЛС форму не примут!

Какие именно лица должны быть включены в отчет за конкретный месяц? В форму следует включать всех физлиц, договор с которыми действовал хотя бы в течение одного дня этого месяца.

Вопрос о том, нужно ли сдавать нулевую СЗВ-М, часто задается в отношение периодов, за которые физлицам не производились никакие выплаты. Например, деятельность приостановлена на несколько месяцев, но договоры с работниками действуют. Следует ли вообще подавать СЗВ-М за эти периоды? Безусловно, нужно, поскольку отсутствие выплат в отчетном месяце не освобождает от этой обязанности.

Сроки и форматы представления

Форма подается один раз в месяц. Крайний срок сдачи СЗВ-М — 15-е число месяца, следующего за отчетным. То есть за январь ее нужно подать до 15 февраля, за февраль — до 15 марта и так далее.

С начала 2017 года порядок администрирования страховых взносов был изменен. Теперь всем, что касается их начисления и сбора, занимается Федеральная налоговая служба. В связи с этим часть отчетов нужно подавать в ИФНС. Однако к форме СЗВ-М это не относится — ее по-прежнему следует направлять в Пенсионный фонд.

Существует два способа подачи СЗВ-М: бумажный и электронный. Однако выбор страхователю не предоставляется. Точнее, он есть лишь у тех, у кого число застрахованных лиц не превышает 24 человек. Такие организации и предприниматели могут отсчитываться электронно либо направлять форму на бумажном носителе. И если же за страхователем числится 25 и более физических лиц, ему выбирать не приходится. В этом случае форма должна быть направлена в ПФР в электронном виде.

Санкции за нарушения правил

Если установленный законом срок подачи формы будет нарушен, штраф составит 500 рублей за каждое физическое лицо. Санкции в том же размере будут наложены и в случае, если в форме будет указана недостоверная информация. Штраф за нулевую СЗВ-М, точнее, ее отсутствие, не предусмотрен, ведь сдавать ее, как мы выяснили ранее, необходимости нет.

Иногда возникает вопрос о том, последует ли штраф за недостоверные сведения, если ошибочно указать ИНН. Ведь он не является обязательным реквизитом. Существует опасность, что в таком случае данные все же могут быть расценены как недостоверные. Соответственно, на работодателя может быть наложен штраф. Поэтому безопаснее вовсе не указывать ИНН работника, если нет уверенности в том, что он верный.

Внесение исправлений

Штрафа за неверные данные можно избежать, если ошибка обнаружена самостоятельно и исправлена до того, как об этом узнали в ПФР. Для этого подается уточненная форма отчета. Но если контролирующий орган выявил ошибку при сдаче формы, это еще не значит, что будет наложен штраф. В этом случае страхователю направляется уведомление об устранении расхождений. Ему дается 5 рабочих дней на исправление сведений. Если уложиться в этот срок, то санкций не последует.

Однако, как всегда, есть нюанс. Не до конца понятно, будет ли наложен штраф, если внести исправления позже срока сдачи формы. Например, первично она была подана 13 числа, а уточнения внесены 16 числа. В отведенные 5 дней бухгалтер уложился, но правильные сведения попали в Пенсионный фонд позже установленного срока. Штрафовать или нет страхователя в этом случае? Это, вероятнее всего, будет решаться в конкретном отделении ПФР, к которому относится страхователь.

Подведем итоги

Вопрос «нужно ли сдавать нулевую СЗВ-М» подразумевает две ситуации:

- когда выплаты застрахованным лицам не производятся;

- когда наемных работников нет.

И в том, и в другом случае страхователи-организации форму подавать должны. Единственное исключение — когда один участник не заключил со своим юрлицом договор и не получает никаких выплат. В этом случае форму подавать не нужно, ведь никакой полезной информации для Пенсионного фонда она не несет. Однако иногда для перестраховки собственник подает такую «нулевую» форму СЗВ-М, и отделение ПФР должно ее принять.

При отсутствии работников у ИП форма не подается, как и прочая отчетность по взносам. А вот если работники у предпринимателя числятся, но выплаты не поучают, то отчитаться по СЗВ-М он должен.

Рассматриваемый отчет является простым по сути и небольшим по объему предоставляемой информации. Чтобы избежать штрафов, нужно осуществить сдачу СЗВ-М в срок до 15 числа следующего месяца. Если выявлены ошибки, исправить их следует в течение 5 рабочих дней.