- Структура декларации

- Первый лист

- Оформление первого раздела

- Нюансы заполнения второго раздела

- Третий раздел

- Декларация по НДС: строка 170 (порядок заполнения)

- Особенности оформления четвертого раздела

- Сведения седьмого раздела

- Какие сведения отражаются в разделе 9

- Нюансы оформления Приложения 1 к разд. 3

- Дополнительная информация

Налоговую декларацию по НДС предоставляют организации и ИП, на которых, согласно ст. 174.1 НК, возложены обязанности плательщика, управляющего товарища, ответственного за налоговый учет, а также субъекты, перечисленные в п. 5 173 статьи Кодекса, налоговые агенты, которые обязаны рассчитать, удержать и перечислить в бюджетную систему налог на доб. стоимость.

Документ предъявляется в ИФНС по месту учета. Декларация сдается не позднее 2о-го числа месяца, идущего вслед за завершенным налоговым периодом, если другое не предусматривается положениями гл. 21 Кодекса.

Вам будет интересно:Санкционирование расходов - это что такое?

Вам будет интересно:Санкционирование расходов - это что такое?

Рассмотрим кратко Порядок заполнения налоговой декларации по НДС. Далее будут описаны особенности оформления разделов и строк, вызывающие наибольшие затруднения у декларантов.

Структура декларации

Документ состоит из титульного (первого) листа и разделов:

Вам будет интересно:Метро "Бунинская аллея", новостройки: рейтинг, описание и отзывы

Вам будет интересно:Метро "Бунинская аллея", новостройки: рейтинг, описание и отзывы

Вам будет интересно:Контрагент налоговый. Проблемные контрагенты. Федеральная налоговая служба: проверка контрагента

Вам будет интересно:Контрагент налоговый. Проблемные контрагенты. Федеральная налоговая служба: проверка контрагента

Дополнительные документы, предусмотренные к третьему разделу в Порядке заполнения декларации по НДС (Приложения):

- 1 - в нем отражаются сведения о налоговой сумме, подлежащей восстановлению и отчислению в бюджет за завершенный календарный год и прошлые годы.

- 2 – в нем обобщаются сведения об отчислениях по операциям, связанным с реализацией работ/товаров/услуг, передаче вещных (имущественных) прав, суммах, подлежащих вычету иностранной организацией, ведущей в РФ предпринимательскую деятельность через структурные подразделения.

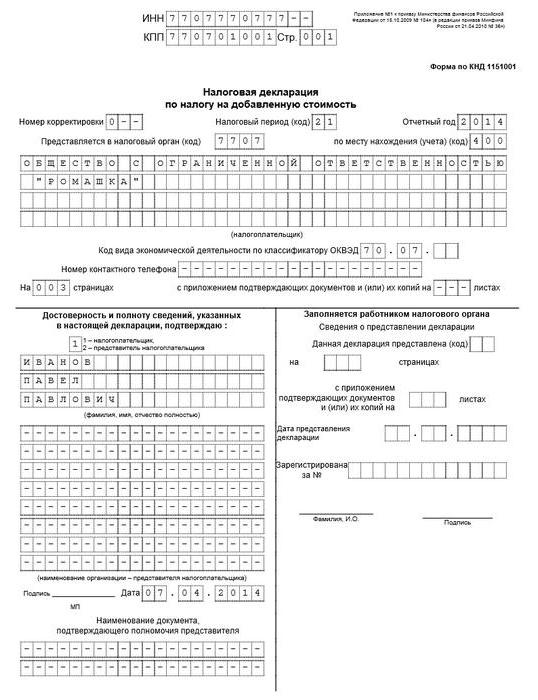

Первый лист

Порядок заполнения декларации по НДС подробно описан в Приложении 2 к Приказу ФНС от 29 окт. 2014 г. Оформление титульного листа не имеет каких-либо особенностей по сравнению с другими видами отчетности, предоставляемыми в ИФНС.

В соответствии с Порядком заполнения декларации по НДС, на первом листе указываются:

На титульном листе должна стоять дата оформления декларации, подпись представителя плательщика.

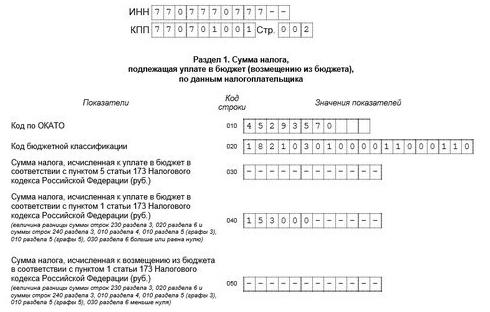

Оформление первого раздела

Он считается итоговым. В нем плательщик приводит данные о суммах, которые должны быть уплачены либо возмещены на основании учета и в соответствии со сведениями раздела 3.

Порядок заполнения декларации по НДС предусматривает следующие правила:

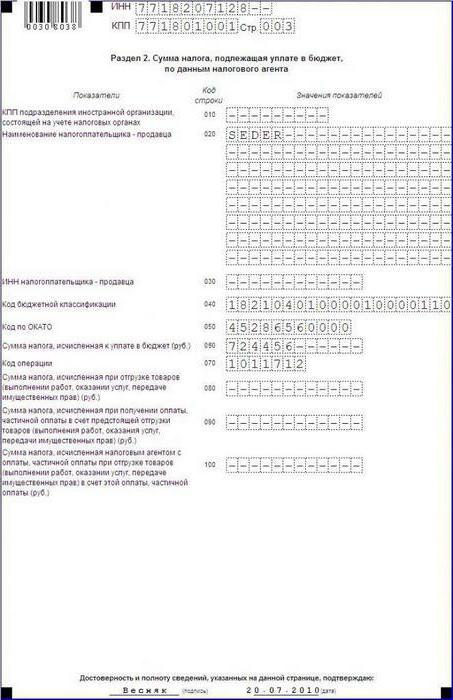

Нюансы заполнения второго раздела

Вам будет интересно:Амортизационная премия - это что такое?

Вам будет интересно:Амортизационная премия - это что такое?

Сведения в разд. 2 вносят налоговые агенты по каждому предприятию, в отношении которого они обладают этим статусом. В числе организаций, например, могут быть иностранные партнеры, не выплачивающие НДС, продавцы имущества, принадлежащего муниципалитету, или его арендодатели.

Согласно Порядку заполнения, в разделе 2 декларации по НДС оформляется отдельный лист для каждого контрагента. В нем указывается:

В соответствии с Порядком заполнения декларации по НДС, при перепродаже конфиската либо совершении торговых операций с зарубежными партнерами, агенты вносят сведения в стр. 080-100 о размере отгрузки и суммах поступившей предоплаты.

Итоговый размер налога отражается по стр. 060. При этом учитываются величины, указанные в строках 080 и 090.

Величина вычета по авансам уменьшает итоговую сумму НДС.

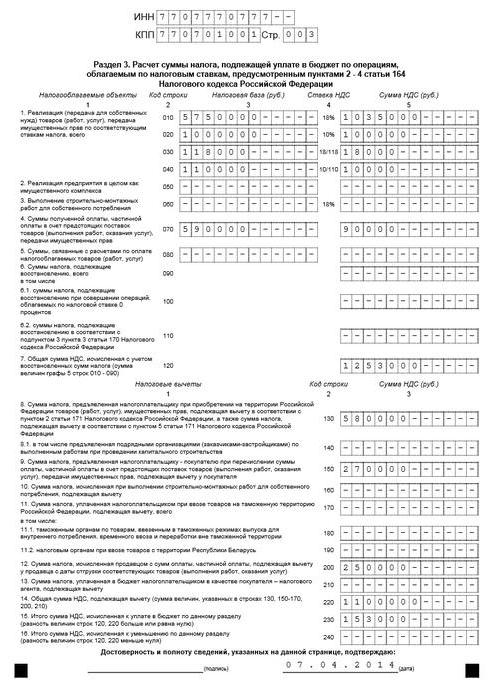

Третий раздел

В соответствии с п. 38 Порядка заполнения декларации по НДС, в указанном разделе приводятся в первую очередь КПП и ИНН плательщика, проставляется порядковый номер листа.

Далее оформление осуществляется по следующим правилам:

- В стр. 010-040 отражают налоговую базу. Она определяется по правилам статей 153-157, 162 , 154 (п. 10), 159 (п. 1) НК. В этих же строках показывают налоговую сумму по соответствующей ставке.

- По стр. 050, в 3-й, 5-й графах отражают базу и величину отчисления, рассчитанную при реализации организации как единого имущественного комплекса. Они определяются на основании положений 158 статьи НК.

- В стр. 060, в графах 3, 5, указывают налоговую базу, устанавливаемую в соответствии со вторым пунктом 159 статьи Кодекса, сумму налога, исчисленную по строительно-монтажным работам, произведенным для собственных нужд, исходя из положений ст. 167 (п. 10).

- По стр. 070 в графах 3, 5 приводятся размеры оплаты (частичной в том числе) в счет будущих передачи прав или поставок, а также соответствующие налоговые суммы. Исключение предусмотрено для поступлений тех плательщиков, которые устанавливают момент определения базы на основании 167 статьи (п. 13).

- В стр. 080 в графе 5 отражают налоговые суммы, подлежащие восстановлению в соответствии с положениями 21 главы Кодекса.

- По стр. 105-109 в графах 3, 5, на основании пункта 6 ст. 105.3 НК, приводят информацию о суммах корректировки баз и налоговых отчислений по соответствующим ставкам, если плательщик в контролируемых сделках применяет цены, не соответствующие п. 1 указанной выше статьи. Величину налога, отражаемую в строках 105 и 106 в пятой графе при применении ставок 18 % и 10 %, рассчитывают путем умножения суммы, приведенной в гр. 3, на 18 или 10, соответственно, и делением полученного показателя на 100.

- В 5 графе стр. 110 отражают общую величину налога, рассчитанную с учетом восстановленных налоговых сумм за отчетный период. Для этого складывают показатели 5 графы стр. 010-080 и 105-109.

В соответствии с п. 38.9 Порядка заполнения декларации по НДС, в строке 130 указывается налоговая сумма, которая предъявляется покупателю при перечислении полной/частичной оплаты в счет предполагаемых в будущем поставок и подлежит вычету. Основанием для вычета выступают положения 171 статьи (п. 12) и с т. 172 (п. 9) НК.

Декларация по НДС: строка 170 (порядок заполнения)

В графе 3 продавец отражает налоговые суммы, исчисленные с оплаты (частичной в том числе), полученной в счет предусмотренных в будущем поставок, предоставления имущественных прав, приведенные в стр. 070.

Указываются те суммы, которые, в соответствии с 6 пунктом 172 статьи НК, принимаются к вычету с дня отгрузки, а для реорганизуемого (реорганизованного) предприятия – после перевода задолженности на преемника (преемников), на основании ст. 162.1 (п. 1).

В графе 3, в соответствии с Порядком заполнения налоговой декларации по НДС, отражают налоговые суммы, принимаемые к вычету у преемника, рассчитанные и уплаченные им с сумм авансовых (других) платежей, определенных во 2 и 3 пунктах ст. 162.1 после даты продажи соответствующих работ, продукции, услуг.

Особенности оформления четвертого раздела

В соответствии с Порядком заполнения декларации по НДС, в разделе 4 приводятся следующие сведения:

- По стр. 010 – коды операций по Приложению 1.

- По стр. 020 – налоговые базы за завершенный период (за который формируется декларация), облагаемые по нулевой ставке.

- По стр. 030 – вычеты по операциям, связанным с реализацией, если обоснованность использования по ним ставки 0 % подтверждена. В них включены суммы, предъявленные плательщику при покупке в РФ имущественных прав, работ, услуг, товаров, уплаченные им при ввозе продукции на территорию России или в другую местность, находящуюся под ее юрисдикцией, отчисленные покупателем-агентом при приобретении работ, услуг, изделий.

- По стр. 040 – налоговая сумма по операциям, связанным с реализацией, если обоснованность использования ставки 0 % не была подтверждена ранее, включенная в прошлые периоды в стр. 030 (по соответствующему коду) разд. 6, уменьшенная на величину отчисления вследствие возврата товара (отказа от него) и указанная в стр. 090 разд. 6 по коду 1010449

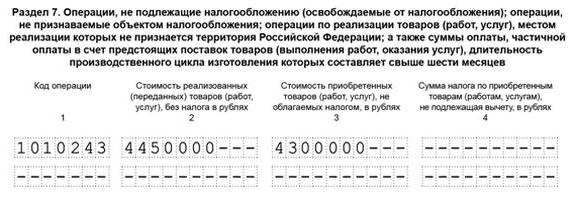

Сведения седьмого раздела

Порядок заполнения раздела 7 в декларации по НДС следующий:

Вам будет интересно:Понятие и организация страхования

Вам будет интересно:Понятие и организация страхования

В графе 1 отражают коды операций. Если они не подлежат обложению или освобождены от него, под кодами плательщик заполняет показатели в графах 2-4 стр. 010.

При отражении операций, не признаваемых как объект обложения, а также связанных с реализацией, местом осуществления которой не признается территория России, сведения вносятся в графу 2, а в гр. 3 и 4 ставятся прочерки.

В стр. 010 приводят сумму поступившей оплаты (полной/частичной) в счет ожидаемых поставок продукции (услуг/работ) продолжительность производственного цикла которых больше полугода, согласно перечню, утвержденному Правительством

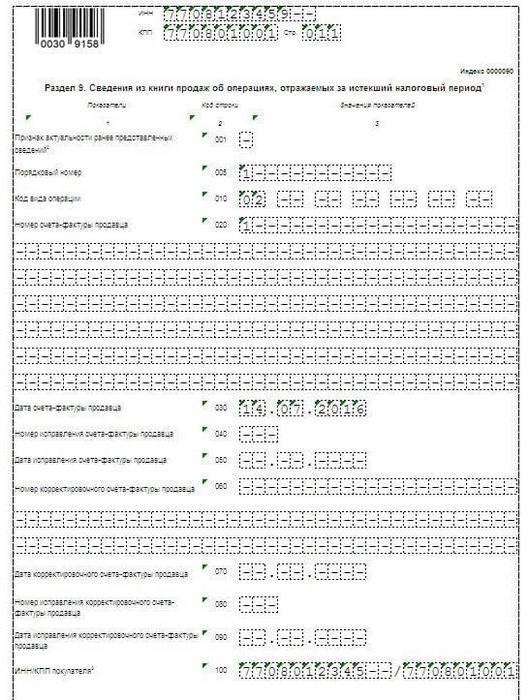

Какие сведения отражаются в разделе 9?

Эту часть декларации оформляют во всех случаях, когда у плательщика/агента возникает обязанность по расчету налога на доб. стоимость. Соответствующее положение закреплено в п. 47 Порядка заполнения декларации по НДС.

В разделе 9 указывают:

- В графе 3 стр. 001 признак актуальности отраженных данных. Эта строка заполняется, если субъект сдает уточненную декларацию. Цифра "0" указывается, если в составленном ранее отчете данные по девятому разделу отсутствовали или были заменены (при выявлении ошибок или в случае указания не всей информации). "1" ставится, если представленные раньше сведения актуальны, не подлежат корректировке и не передаются в ИФНС. В стр. 005, 010-280 проставляются прочерки. Если предъявляется первичная декларация, в стр. 001 ставят прочерк.

- В графе 5 по стр. 005 отражают номер записи, указанной в графе 1 Книги продаж.

- В гр. 3 по стр. 010-220 приводят сведения, указанные в Книге продаж в гр. 2-8, 10-19, соответственно.

- В графе 3 строк 230-280 приводят итоговые данные, отраженные в стр. "Всего".

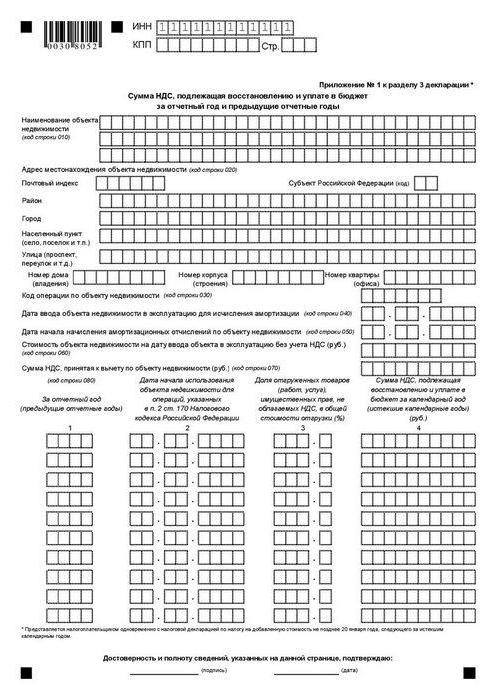

Нюансы оформления Приложения 1 к разд. 3

Его составляют плательщики раз в год в течение десяти лет. Исчисление этого периода осуществляется с года, в котором наступил указанный в 4 пункте 259 статьи Кодекса момент. При этом указываются сведения за прошлые календарные годы, на основании правил, предусмотренных абз. 4-8 6 пункта 171 статьи НК. Соответствующие требования изложены в п. 39 Порядка заполнения декларации по НДС.

Приложение следует оформлять по каждому недвижимому объекту (ОС). Если была проведена модернизация/реконструкция, то сведения вносятся отдельно по стоимости выполненных мероприятий.

Согласно п. 39.3 Порядка заполнения декларации по НДС, информация указывается по всем недвижимым объектам, по которым производится начисление амортизации с 1 янв. 2006 г. в соответствии с 4 пунктом 259 статьи НК.

По ОС, расчет по износу на которые завершен, или с даты ввода их в эксплуатацию по сведениям бухучета прошло не меньше 15 лет, Приложение не предоставляется.

Информация по стр. 101-070 приводится на протяжении 10 лет без изменений (указываются одинаковые показатели).

Приводятся следующие данные:

- В стр. 010 – наименование объекта.

- 020 – местонахождение.

- 030 – коды операций по недвижимым объектам и работам по реконструкции/модернизации.

- 040 – дата ввода в эксплуатацию. Здесь приводят число, месяц, год, когда начал использоваться объект по сведениям бухучета.

- О50 – дата начала расчета амортизации.

- 060 – стоимость объекта, работ по реконструкции/модернизации. При этом налоговые суммы на дату ввода в эксплуатацию не учитываются (с 1 янв. 2006 г.).

- 070 – сумма вычета.

В графах строки 080 указываются:

- 1 - календарный год, в котором началось начисление амортизации. Календарные годы приводятся в порядке возрастания;

- 2 - дата начала эксплуатации объекта;

- 3 – доля (в %) от общей ст-сти отгруженных товаров (предоставленных услуг/выполненных работ), имущественных прав, не облагаемых налогом и указанных во 2 пункте 170 статьи НК;

- 4 – налоговая сумма, подлежащая восстановлению и отчислению в бюджет за год, по которому составляется Приложение.

Расчет подлежащей восстановлению суммы производится путем умножения 1/10 показателя стр. 070 на величину гр. 3 стр. 080 и последующего деления на 100. Данные берутся за год, по которому формируется приложение.

Дополнительная информация

В разделах 10-11 перечисляются сведения о счетах-фактурах (полученных и предъявленных) с суммами налога и величиной облагаемого оборота. Разд. 12 используется плательщиками, освобожденными от НДС. Для его заполнения у субъекта должны быть счета-фактуры, в которых выделены налоги, предъявленные контрагентам.