- Обеспечение выполнения обязательств

- Актуальность проблемы

- Общий порядок блокировки

- Важный момент

- Блокировка счета налоговой: причины

- Нарушение правил сдачи декларации

- Спорные моменты

- Невыплата налога

- Нарушения ИФНС

- Блокировка как обеспечительная мера

- Нюанс

- Можно ли проверить блокировку расчетного счета на сайте налоговой

- Списание средств

- Кто еще может "заморозить" счет

- Исключения из правил

Об обеспечении исполнения обязательств, возложенных на налогоплательщиков, говорится в статьях 11 главы НК. При ненадлежащем выполнении или невыполнении обязательств контрольный орган вправе привлечь виновного к ответственности. Кроме того, законодательство закрепляет механизмы принуждения, которые могут использовать налоговики.

Обеспечение выполнения обязательств

О нем говорится в статье 72 Кодекса. В п. 1 нормы установлено, что выполнение обязательств по отчислению сборов и налогов в бюджет может обеспечиваться:

- залогом имущества;

- поручительством;

- пеней;

- наложением ареста на имущество плательщика;

- приостановлением операций по р/с в банке.

Вам будет интересно:ЖК "Алые паруса", Москва: описание, отзывы

Вам будет интересно:ЖК "Алые паруса", Москва: описание, отзывы

Последний способ достаточно широко используется на практике. Связано это с тем, что блокировка расчетного счета налоговой службой – самая неудобная для хозяйствующих субъектов мера.

Актуальность проблемы

Блокировка счета налоговой службой существенно затрудняет ведение бизнеса, поскольку лицо не имеет возможности своевременно рассчитываться с поставщиками и осуществлять иные важные для него платежи. Соответственно, для ИФНС – это одна из наиболее эффективных мер обеспечения.

Вам будет интересно:Безналичные переводы в Сбербанке: как перевести деньги через СМС?

Вам будет интересно:Безналичные переводы в Сбербанке: как перевести деньги через СМС?

Блокировка расчетного счета налоговой инспекцией может стать полной неожиданностью для плательщика. Особенно удручающей становится ситуация, когда хозяйствующему субъекту срочно нужны деньги для совершения важной и выгодной сделки.

Общий порядок блокировки

Он предусмотрен в 76 статье НК.

Основанием для блокировки счета налоговой службой выступает решение ее руководителя (либо его заместителя). Этот акт направляется в банки, обслуживающие счета плательщика. Копия решения передается хозяйствующему субъекту под подпись либо другим способом, подтверждающим получение. Акт может быть оформлен как на бумаге, так и в электронной форме.

После получения решения банк должен незамедлительно выполнить предписания и приостановить все операции по счетам клиента. Соответствующее требование закрепляет пункт 7 указанной выше статьи.

Вам будет интересно:Страховая выплата - это... Размер страховых выплат

Вам будет интересно:Страховая выплата - это... Размер страховых выплат

В обязанности банка также входит сообщение ИФНС об остатках средств на р/с плательщика.

"Разморозить" счета финансовая организация вправе только после получения соответствующего распоряжения от ИФНС.

Важный момент

Если у хозяйствующего субъекта открыто несколько счетов, и на них достаточно средств для погашения задолженности, пени, штрафов, недоимки, указанных в решении о блокировке, он вправе направить в налоговую службу заявление об отмене постановления о приостановлении операций. В нем лицо указывает реквизиты соответствующих р/с. К заявлению прилагаются выписки, подтверждающие наличие средств.

После принятия пакета документов, ИФНС в двухдневный срок должна принять решение о снятии блокировки со счета. Налоговая служба проверяет полученные сведения, направляя запрос в банк. После подтверждения информации в двухдневный срок производится "размораживание" р/с.

Блокировка счета налоговой: причины

В законодательстве приостановление операций по р/с допускается, если хозяйствующий субъект:

Кроме того, блокировка счетов налоговой инспекцией осуществляется с целью обеспечения исполнения решений, принятых по результатам проверки.

Нарушение правил сдачи декларации

Законодательство устанавливает определенные сроки, в которые плательщик должен предоставить отчет в ИФНС. Если в течение 10 дней (рабочих) по истечении предусмотренного периода декларация не сдана, контрольный орган вправе заблокировать счет.

"Размораживание" р/с производится не позднее следующего дня после предоставления отчета плательщиком.

Спорные моменты

В практике имеют место случаи, когда операции по счету приостановлены, а у плательщика обязанность сдать декларацию отсутствует.

Судебные инстанции в таких ситуациях придерживаются следующего подхода. В соответствии с 23 статьей НК, на плательщика возлагается обязанность по предоставлению декларации по налогам, которые он должен отчислять. Отчет подается в ИФНС по адресу регистрации.

Данной обязанности корреспондирует 80 статья Кодекса. В ней говорится, что декларация составляется по каждому отчислению, установленному для плательщика.

Вам будет интересно:ЖК "Краски лета": описание, отзывы

Вам будет интересно:ЖК "Краски лета": описание, отзывы

Если у хозяйствующего субъекта обязанность выплачивать налог отсутствует, то и оснований для блокировки счета у налоговой службы нет.  Из этого следует, что отдельные недочеты в декларации (к примеру, ошибки при заполнении титульного листа, неправильное указание периода) не выступают как основание для приостановления операций по р/с или применения к лицу штрафа по ст. 119.

Из этого следует, что отдельные недочеты в декларации (к примеру, ошибки при заполнении титульного листа, неправильное указание периода) не выступают как основание для приостановления операций по р/с или применения к лицу штрафа по ст. 119.

Невыплата налога

Как установлено в первом пункте 46 статьи НК, при неуплате либо неполном отчислении суммы в срок, установленный законодательством, эта обязанность исполняется в принудительном порядке. ИФНС в таких случаях обращает взыскание на средства, находящиеся на банковских счетах плательщика.

Для применения указанной меры ИФНС принимает соответствующее решение и направляет в финансовую организацию инкассовое поручение на списание долга.

При этом, согласно пункту 7 статьи 46, контрольный орган может приостановить операции по р/с до взыскания всей задолженности.

Нарушения ИФНС

Стоит отметить, что процесс бесспорного взыскания долга – многостадийная и довольно сложная процедура. Нередко налоговые органы допускают процессуальные нарушения в ходе нее. Они, в свою очередь, могут выступать в качестве основания для отмены постановления о взыскании и, следовательно, решения о блокировке счета.

Налоговая служба чаще всего нарушает сроки и порядок предъявления требования, выбирает неверный способ его направления.

Как показывает практика, суды в таких случаях выносят решения в пользу плательщиков.

Направление требования – это начальная стадия процедуры принудительного взыскания. Невыполнение ИФНС порядка, установленного законодательством, существенно нарушает право хозяйствующих субъектов на защиту интересов и свобод, закрепленное Конституцией.

Юристы рекомендуют обращать особое внимание на вид корреспонденции, направленной плательщику. Как свидетельствует судебная практика, получение хозяйствующим субъектом простого, а не заказного письма с извещением рассматривается инстанциями как грубое нарушение процедуры бесспорного взыскания задолженности в принудительном порядке. Соответственно, оно выступает как безусловное основание для отмены решений, принятых ИФНС.

Блокировка как обеспечительная мера

Как установлено в 7 пункте 101 статьи НК, рассмотрев материалы проверки, руководитель ИФНС (его заместитель) принимает решение о привлечении хозяйствующего субъекта к ответственности за допущенное правонарушение либо об отказе применить к лицу санкцию.

После вынесения постановления уполномоченное лицо контрольного органа может применить к виновному обеспечительные меры. Законодательство допускает это только при наличии достаточных оснований полагать, что в случае их непринятия впоследствии исполнение решения либо взыскание штрафа, пени, недоимки, задолженности с плательщика станет невозможным или весьма затруднительным.

Под достаточными основаниями следует понимать:

- Наличие задолженности по л/с плательщика.

- Неоднократное уклонение от исполнения обязанности по отчислению налога.

- Уменьшение активов предприятия.

- Комплекс обстоятельств, указывающих на получение хозяйствующим субъектом необоснованной выгоды.

Для реализации обеспечительной меры руководитель ИФНС (его заместитель) принимает соответствующее решение. Оно вступает в действие с даты подписания. Решение сохраняет силу до дня исполнения постановления о привлечении виновного субъекта к ответственности или об отказе в этом либо до даты его отмены вышестоящим контрольным органом или судом.

Нюанс

Блокировка счета как обеспечительная мера может применяться после наложения запрета на передачу в залог или отчуждение имущества. При этом его общая стоимость по данным бухучета должна быть меньше совокупной суммы штрафов, недоимки и пеней, подлежащей выплате в соответствии с решением ИФНС.

Кроме того, приостановление счета не допускается, если хозяйствующий субъект не сдал бухгалтерскую отчетность, не предоставил авансовый расчет или не получены документы, запрашиваемые по проверке.

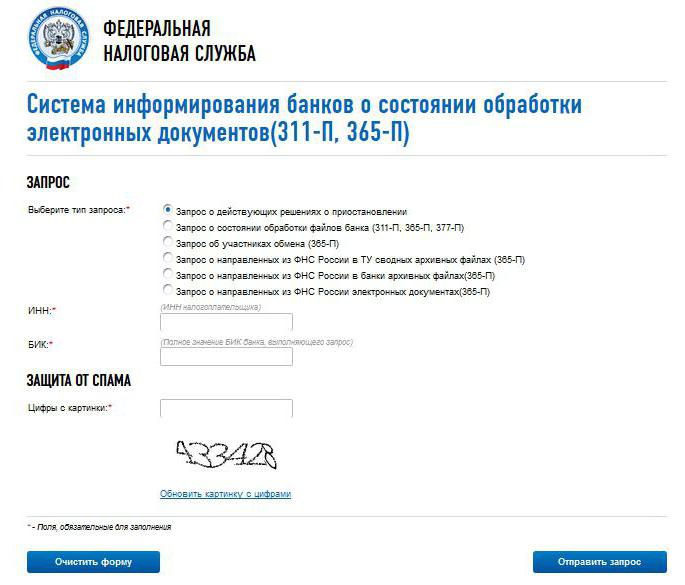

Можно ли проверить блокировку расчетного счета на сайте налоговой?

Можно. С 2014 г. действует специальный сервис, открытый для всех заинтересованных лиц.

Чтобы проверить блокировку счета налоговой службой, необходимо зайти на официальный портал ИФНС. Сервис, которым нужно воспользоваться, имеет следующее наименование: " Система информирования банков о состоянии обработки электронных документов" ("БАНКИНФОРМ", если коротко). Несмотря на такое название, проверить блокировку счета налоговой службой может любой желающий.

После выбора указанного сервиса следует поставить точку возле строки "Запрос о действующих решениях о приостановлении". Далее необходимо ввести ИНН плательщика и БИК банковской организации, обслуживающей р/с. Если эти данные неизвестны, то проверить блокировку счета на сайте налоговой службы не получится.

Затем необходимо указать цифры с картинки. Правильно введенные цифры говорят о том, что проверку блокировки счета на сайте налоговой службы осуществляет не робот, а человек. После этого нужно нажать на кнопку "Отправить запрос".

Вам будет интересно:"Ренессанс Кредит": как оплатить кредит. Способы, особенности и требования

Вам будет интересно:"Ренессанс Кредит": как оплатить кредит. Способы, особенности и требования

Ответ будет сформирован достаточно быстро. Если было принято решение о блокировке, система покажет дату его вынесения, а также код контрольного органа, оформившего его.

Осуществляя проверку блокировки счета на сайте налоговой службы, необходимо очень внимательно изучить содержание ответа. Нередко в нем присутствуют ошибки и неточности. Наличие данных, не соответствующих действительности, является основанием для оспаривания решения.

Проверить блокировку счета на сайте налоговой службы могут как хозяйствующие субъекты (представители юрлиц или индивидуальные предприниматели), так и служащие банковских организаций.

Достаточно часто этим сервисом пользуются потенциальные партнеры предприятий. Если на сайте налоговой блокировка счета подтверждается, то контрагенты могут пересмотреть решение о сотрудничестве. Эти сведения особенно важны при заключении крупных сделок.  Самому хозяйствующему субъекту целесообразно периодически пользоваться сервисом. Крайне важно проверить блокировку расчетного счета налоговой инспекцией до подписания договора на поставку большого объема товара. Если операции будут приостановлены, субъект не сможет расплатиться за нее. Это, в свою очередь, приведет к возникновению задолженности.

Самому хозяйствующему субъекту целесообразно периодически пользоваться сервисом. Крайне важно проверить блокировку расчетного счета налоговой инспекцией до подписания договора на поставку большого объема товара. Если операции будут приостановлены, субъект не сможет расплатиться за нее. Это, в свою очередь, приведет к возникновению задолженности.

Списание средств

Необходимо отметить, что блокировка счета не означает приостановление всех расходных операций. Соответствующее положение закрепляет абз. 3 первого пункта 76 статьи НК. Кроме того, субъект может перечислять средства на заблокированный счет. По этому поводу в законодательстве ограничений нет.

В ст. 855 ГК закреплена очередность списания средств. При наличии на р/с суммы, достаточной для погашения всех задолженностей, расчеты осуществляются по мере поступления платежных квитанций. Эта очередность именуется календарной.

Приостановление операций не касается платежей, отчисление которых должно быть произведено до исполнения обязательств по уплате налогов.

Кто еще может "заморозить" счет?

Кроме налоговой инспекции, приостановить операции по р/с вправе Таможенная служба. Эта мера применяется при взыскании задолженности по отчислению таможенных сборов и пеней. Правила блокировки счетов закреплены Приказом ФТС № 2184.

Полномочия по приостановлению операций по р/с возложены и на Федеральную службу финансового мониторинга (Росфинмониторинг).

Стоит сказать, что в случае несвоевременной уплаты страховых взносов или непредоставлении в установленные сроки расчетов по ним счета не будут заблокированы. Законодательством не предусмотрены соответствующие полномочия для внебюджетных фондов.

Исключения из правил

Далеко не каждое решение о блокировке может быть исполнено. Не подлежат выполнению предписания, если:

С первым случаем все, в общем-то, ясно. Если постановление вынес неуполномоченный орган, то и оснований для блокировки нет. Со вторым случаем следует разобраться более детально.

Как указано в 11 статье НК, счетом называют текущий (расчетный) счет, открытый в соответствии с договором банковского обслуживания. На него перечисляются и с него расходуются денежные средства владельца.

К этой категории относят счета:

- расчетные;

- текущие (в т. ч. валютные);

- корреспондентские;

- рублевые типа "К" (конвертируемые) и "Н" (неконвертируемые), открытые нерезидентами;

- счета корпоративных карт.

Блокировка не распространяется на счета, открытые в соответствии с другими договорами и сделками: депозитные, аккредитованные, ссудные, транзитные (в т. ч. специальные) валютные.  Неправомерным, согласно пункту первому 126 статьи ФЗ № 127, является приостановление операций по счету налогоплательщика-банкрота.

Неправомерным, согласно пункту первому 126 статьи ФЗ № 127, является приостановление операций по счету налогоплательщика-банкрота.

Если решение о блокировке было оформлено не по установленной законом форме, оно также не может быть исполнено банком. Соответствующий вывод вытекает из содержания 4 пункта 76 статьи Налогового кодекса.