- Общие правила

- Особенности аналитики

- Отражение зачисления

- "Переводы в пути"

- Отражение операций

- Важный момент

- Бухучет операций в инвалюте

- Комиссии

- Проценты на остаток

- Нюансы

- Инкассация слипов

- Бухгалтерский учет корпоративных карт в C1

- Снятие наличности в банкомате

- Удержание комиссии банка при обналичивании средств

- Операция по подтверждению расходов

Банковские корпоративные карты, как известно, отличаются универсальностью. Именно поэтому расчеты с ними получили сегодня широкое распространение. Корпоративные карты удобно использовать в командировках сотрудников как по стране, так и за границу, при оплате представительских услуг, получении наличности в пунктах выдачи и банкоматах. В статье рассмотрим, как учитываются корпоративные карты в бухгалтерском учете.

Общие правила

Для получения корпоративной карты компания подписывает договор с банковской структурой. При этом открывается специальный счет в банке. Суммы, которые на нем образуются, учитываются по сч. 55.

Вам будет интересно:1С: Предприятие 8. 1С-Логистика: Управление перевозками (описание и особенности)

Вам будет интересно:1С: Предприятие 8. 1С-Логистика: Управление перевозками (описание и особенности)

Для отражения средств, находящихся на корпоративной карте предприятия в бухгалтерском учете используется специальный субсчет к счету 55.

Особенности аналитики

Построение аналитического учета осуществляется в зависимости от условий использования карт.

Вам будет интересно:Расчет среднего заработка для центра занятости: формула, правила, образец

Вам будет интересно:Расчет среднего заработка для центра занятости: формула, правила, образец

В некоторых случаях в договоре с банком предусматривается наличие на счете предприятия страхового депозита. Он представляет собой минимальную сумму, постоянно находящуюся на счете. Ее также называют неснижаемым остатком. Эта сумма может расходоваться в исключительных случаях. Депозит, в частности, используется в случае превышения лимита платежей.

В бухгалтерском учете корпоративных карт юридических лиц целесообразно открыть субсчета 2-го порядка к сч. 55. Это могут быть субсч. "Платежный лимит" и "Страховой депозит".

Указанные субсчета в бухгалтерском учете корпоративных карт юридических лиц открываются в обязательном порядке, если к единому счету компании привязано несколько карт, используя которые любой держатель может совершить платежные операции в пределах заданного лимита. При зачислении средств клиент передает в банк ведомость с данными держателей и номерами карт, суммами, которые должны быть перечислены на каждую из них.

Отражение зачисления

Вам будет интересно:Монеты Украины юбилейные. История, разновидности и стоимость

Вам будет интересно:Монеты Украины юбилейные. История, разновидности и стоимость

При пополнении расчетного счета корпоративной карты в бухгалтерском учете делается запись:

- Дб сч. 55 субсч. "Специальный счет" Кд сч. 57 "Расчетные счета" (52 "Валютные счета").

В отношении инвалюты на специальном счете должна проводиться переоценка на дату осуществления операции и день составления отчетности. Возникшие курсовые разницы в бухгалтерском учете корпоративных карт отражаются так:

- Дб сч. 55 субсч. "Специальный счет" Кд 91 субсч. "Прочие доходы" (на сумму положительных разниц);

- Дб сч. 91, субсч. "Прочие расходы" Кд сч. 55 субсч. "Специальные счета" (на величину отрицательных разниц).

"Переводы в пути"

При получении банком первичной документации, подтверждающей совершение операций по корпоративной карте, по расчетному счету в бухгалтерском учете делают запись:

Дб сч. 10 (20, 25, 26 и пр.) Кд сч. 57 "Переводы в пути".

Применение счета 57 связано с тем, что первичные документы (квитанции, слипы и пр.) бухгалтерия получает и обрабатывает до формирования выписки по карточному счету, подтверждающей списание средств.

К этому счету следует открывать специальный субсчет. На нем будут отражаться расчеты по корпоративной карте.

В бухгалтерском учете оперативный контроль остатка средств можно осуществить путем вычитания суммы на субсч. "Операции по карточным счетам" (к сч. 57) из остатка субсчета "Специальный счет" (к сч. 55).

Отражение операций

Оно осуществляется после получения выписки банка, которой подтверждается фактическое списание. В бухгалтерском учете операции по корпоративным картам отражаются так:

- Дб сч. 57 субсч. "Операции по спецсчетам" Кд сч. 55 субсч. "Специальный счет".

В перечне операций, разрешенных к осуществлению, указывается, что держатель вправе не только проводить расчеты картой, но и использовать ее для получения наличности.

Снятие наличных с корпоративной карты в бухгалтерском учете оформляется на основании подтверждающих документов. Они выдаются в пункте выдачи либо в банкомате. Проводка будет такой:

- Дб сч. 71 Кд сч. 57 субсч. "Операции по спецсчетам" (на сумму полученных средств).

Вам будет интересно:Страховая компания "Согаз". ОСАГО: условия, правила, отзывы

Вам будет интересно:Страховая компания "Согаз". ОСАГО: условия, правила, отзывы

Использование наличности отражается по общим правилам в соответствии с первичной документацией, прилагаемой к авансовому отчету сотрудника.

Важный момент

Кроме приведенной выше модели документооборота и бухгалтерского учета по корпоративным картам, на практике может возникнуть ситуация, когда сотрудник не предоставил первичную или иную подтверждающую операции документацию в течение отчетного периода. При этом в выписке банка может отражаться списание средств.

В таких ситуациях нужно исходить из следующего. Каждая карта закрепляется за конкретным лицом – держателем. Согласно порядку формирования отчетов о перемещении средств на спецсчетах, в них должен указываться номер карты, с которой осуществлялось списание. В такой ситуации наглядно проявляется значение грамотной организации аналитики по счету 55.

Списание с корпоративных банковских карт в бухгалтерском учете осуществляется на основании выписки, не подтвержденной документами, и отражается так:

- Дб сч. 73 Кд сч. 55 субсч. "Специальный счет".

Если держатель карты не предоставит первичную документацию либо расходы, им произведенные, не будут признаны экономически обоснованными, он должен вернуть израсходованные средства по установленным правилам. Отражение возврата осуществляется по кредиту сч. 73 в корреспонденции со статьями учета средств предприятия (к примеру, сч. 50, 51).

Бухучет операций в инвалюте

Специфика бухгалтерского учета по корпоративным банковским картам с иностранной валютой определяется условиями ее списания и конвертации, предусмотренные финансовой организацией. Кроме этого, значение имеет вид самой карты.

По общим правилам, после возвращения из-за границы командированный сотрудник составляет авансовый отчет, который сдает в бухгалтерию. К нему он прилагает первичную документацию. В ее состав, в числе прочего, входят бумаги, составленные при расчетах картой.

Все расходы, осуществленные в инвалюте, должны быть переведены в рубли на день утверждения отчета. При этом составляются записи:

- Дб сч. 08 (26, 44) Кд сч. 71 (на сумму рублевого эквивалента расходов по курсу ЦБ);

- Дб сч. 71 Кд сч. 57 субсч. "Операции по спецсчетам" (на величину расходов, оплаченных картой, в рублях по курсу ЦБ).

Дальнейшие записи зависят от того, какая именно (валютная или рублевая) использовалась корпоративная карта. В бухгалтерском учете при валютных операциях задолженность по сч. 57 подлежит переоценке да день их совершения. При получении банковской выписки делается запись:

- Дб сч. 57 субсч. "Операции по спецсчетам" Кд сч. 55 субсч. "Спецсчет в банке" – рублевый эквивалент по курсу ЦБ на день списания средств.

Вместе с этим по сч. 57 определяют курсовую разницу. Она относится на кредит либо дебет сч. 91 (в зависимости от характера корректировки курса).

При использовании рублевой корпоративной карты в бухгалтерском учете запись будет осуществляться на сумму в рублях, указанную в выписке. Обычно ее величина отличается от той, которая отражена по сч. 57 субсч. "Операции по спецкартам" на день утверждения отчета. Это обуславливается тем, что финансовые структуры используют при переоценке валютных операций внутренний курс, не совпадающий с курсом ЦБ.

Возникшая разница рассматривается как суммовая. Поскольку размер оплаты, осуществленной в рублях в сумме, соответствующей сумме в инвалюте, корректируется с учетом разниц, они отражаются на том же счете, что и основной размер командировочных затрат. Это может быть сч. 08, 44, 26 и пр.

Комиссии

Они взимаются за обслуживание корпоративных карт. В бухгалтерском учете комиссии включаются в состав прочих расходов и отражаются на соответствующем субсчете сч. 91.

Величина и порядок списания вознаграждения устанавливаются в соответствии с тарифами банковской организации. Они указываются в приложении к договору обслуживания счета.

Проценты на остаток

Если в договоре обслуживания карточного счета предусмотрено их начисление, они включаются в состав прочих доходов. При этом составляется проводка:

- Дб сч. 55 субсч. "Специальный счет" Кд сч. 91 субсч. "Прочие доходы".

Нюансы

Приведенный выше порядок отражения операций относится главным образом к предприятиям-владельцам карточных счетов, осуществляющим с них расчеты с коммерческими партнерами.

Вместе с тем компания может принимать оплату с карт физических лиц и организаций. Эмитенты (лица, выпускающие карты) заключают с торговыми предприятиями договоры о продаже продукции держателям карт.

В соглашении закрепляются правила обеспечения точки техническими устройствами, авторизации операции, условия расчетов с покупателями, размер комиссионного вознаграждения обслуживающего банка. Последнее, как правило, удерживается из выручки, полученной при реализации товара и зачисляемой на р/с торгового предприятия.

Инкассация слипов

Вам будет интересно:Страховая компания «Компаньон» - отзывы. Страховая компания «Компаньон» - КАСКО

Вам будет интересно:Страховая компания «Компаньон» - отзывы. Страховая компания «Компаньон» - КАСКО

Слип – это терминальный чек. Порядок и периодичность их инкассации определяется в условиях договора, подписанного с банком-эквайером (кредитной компанией, организующей точки приема карт и предоставляющей услуги по обслуживанию всего комплекса операций в них). При этом в обязательном порядке оформляется реестр слипов. В нем указываются количество чеков и общая сумма.

Реестр следует заполнять в двух экземплярах. Один вместе со слипами отдается инкассатору, второй – остается в торговом предприятии. В последнем случае инкассатор также дает расписку.

В качестве основания для отражения сумм по сч. 57 выступает именно второй экземпляр документа. До передачи слипов инкассатору предприятие не может рассматривать суммы как "переводы в пути". Соответственно, отражение по 57 счету не производится.

До передачи слипов банку (пока они находятся в кассе торгового предприятия) средства за реализованные товары не списываются со счетов и не зачисляются на р/с. Соответственно, считается, что у покупателей образовалась дебиторская задолженность.

При зачислении выручки от продажи на р/с создается проводка:

- Дб сч. 51 Кд сч. 57.

Бухгалтерский учет корпоративных карт в C1

Отражение операций не сопровождается в настоящее время какими-либо сложностями. Надо сказать, что ранее бухгалтерский учет корпоративных карт в C1 7 7, например, делался почти вручную.

Программный продукт 1С "Бухгалтерия" постоянно совершенствуется. Первые существенные изменения отметили пользователи версии программы C1 8 2. Бухгалтерский учет корпоративных карт в самом новом приложении стал еще проще. Рассмотрим некоторые нюансы отражения операций.

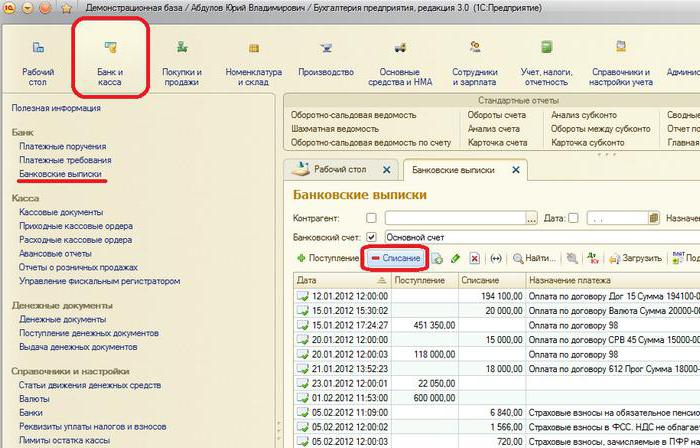

Операция пополнени корпоративных карт в бухгалтерском учете в C1 8 3 отражается с помощью документа "Списание с р/с". Для его открытия нужно перейти в раздел "Банк и касса", затем в "Банковские выписки" и нажать на кнопку "Списание".

В форме документа указывается вид операции "Перевод на другой счет". Для выбора счета получателя следует открыть справочник "Банковские счета". Дебетовой статьей будет сч. 55.04.

В версии 1С 8.2 списание оформлялось аналогичным образом. При этом на поступление средств по переводу с р/с не составлялся отдельный документ – оно учитывалось как оборот движения сумм.

Снятие наличности в банкомате

При обналичивании средств сотрудник фактически принимает их под отчет. Соответственно, он обязан предоставить документы, подтверждающие расходы.

Допустим, работник обналичил некоторую сумму с карты и рассчитался за приобретения товарно-материальных ценностей.

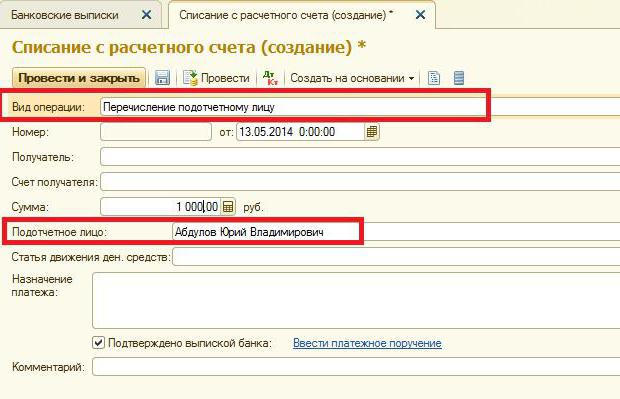

Снятие в 1С отражается с помощью документа "Списания с р/с". Необходимо проставить вид операции: "перечисление подотчетному сотруднику", счет 55.04. Банковским счетом является тот, к которому привязана карта. В документе также указываются сведения о ее держателе, т. е. о подотчетном лице.

При отражении операции будет составлена запись:

- Дб сч. 71.01 Кд сч. 55.04.

Удержание комиссии банка при обналичивании средств

Эта операция отражается с помощью документа "Списание с р/с". Ее вид – "прочее списание", учетный счет – 55.04. Банковским является счет, к которому прикреплена карта.

В реквизитах указывается сч. 91.02. Это дебетовый счет, на который переносится комиссия. В справочнике "Прочие расходы/доходы" следует выбрать статью, в которую относят затраты на оплату услуг банка. После этого сформируется запись:

Дб сч. 91.02 Кд сч. 55.04.

Операция по подтверждению расходов

В 1С отражение расходов осуществляется с помощью документа "Авансовый отчет".

При его заполнении в закладке "Авансы" следует выбрать "Списание с р/с".

В закладке "Товары" следует заполнить данные о купленных товарно-материальных ценностях, их счете и НДС.